新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2018年美国注册会计师考试正在在火热进行中,正在紧张备考的你是不是也在为某个科目的某个知识点头疼呢?今天,网校专业老师带你轻松理解U.S.CPA的审计独立性!

每个考AUD的考生,内心都有深深的悲伤。

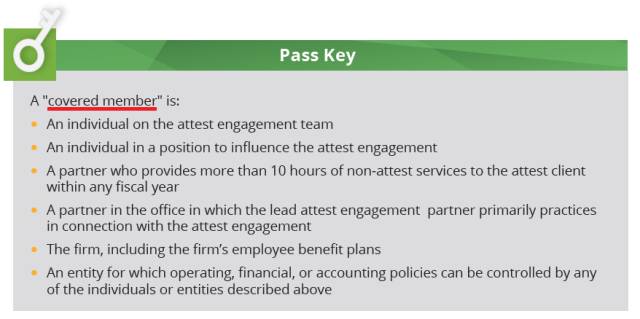

在AICPA行为准则中,重要的要数Independence Rule,因为每次考试都至少会出现两道题。要想得分,就得理解什么是covered member,这是顺利考试的一道坎啊。

下面这个A6-71页的pass key就是掌握covered member的关键。

可小编真的好想吐槽,太难理解了有木有?!

下面,网校专业老师来一条一条叨咕给大家听,帮助大家理解起来!

1、An individual on the attest engagement team

在鉴证小组里的人,要保持独立。

2、An individual in a position to influence the attest engagement

能影响鉴证工作的人,要保持独立。

3、A partner who provides more than 10 hours of non-attest services to the attest client within any fiscal year.

首先是事务所一个合伙人,虽说没有参与鉴证服务工作,但是他为在本事务所做了鉴证服务的企业提供超过10个小时的非鉴证服务(如税务服务)。

4、A partner in the office in which the lead attest engagement partner primarily practices in connection with the attest engagement.

A合伙人和B合伙人在同一个办公室办公,B合伙人是为企业做鉴证服务的小组的leader,那么要求A合伙人也要保持独立性。

5、The firm, including the firm’s employee benefit plans.

事务所本身,必须要保持独立(比如说,不能以事务所的名义入股被审计的企业);并且,事务所的员工计划也要独立。

这里的员工计划是指:在美国公司会拿一部分钱进行投资,将来作为退休金返还给员工。事务所的员工计划也要独立就是说,这部分钱所投资的对象也不能是事务所提供鉴证服务的公司。

6、An entity for which operating, financial, or accounting policies can be controlled by any of the individuals or entities described above.

以上5点中提到的个人或实体(也就是公司的合伙人,鉴证小组成员,事务所本身,员工计划),只要是能控制、决定公司的运营、财务和财务政策的,都是covered member。

2018年U.S.CPA考试备考已经启程,正保会计网校美国CPA以强大的师资队伍,精准的U.S.CPA题库,专业的考务服务为您的2018 U.S.CPA考试之旅保驾护航!

点击在线咨询>>或咨询国际业务专线 400 650 9000 了解2018年美国CPA考试政策。

有意向报考美国CPA的小伙伴们可以点击![]() 按钮进行免费预评估,了解美国CPA报考条件。

按钮进行免费预评估,了解美国CPA报考条件。

关注“美国CPA考试” 获取考试动态

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载