新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2018年初级会计职称考试在即,很多考生都在寻找初级考试重要考点。正保会计网校为大家准备了历年初级考试重要知识点,供大家参考学习。

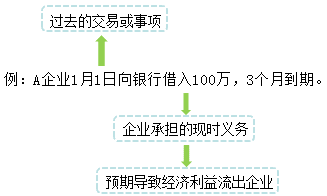

1.负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

特征:

(1)负债是企业承担的现时义务。

(2)负债预期会导致经济利益流出企业。

经济利益流出企业的形式:①以现金或实物资产偿还;②提供劳务;③部分资产和劳务;④负债转资本。

(3)负债是由企业过去的交易或者事项形成的。

将一项现时义务确认为负债,需要符合负债的定义,但还应同时满足负债的确认条件。

2.确认条件

(1)与该义务有关的经济利益很可能流出企业

(2)未来流出的经济利益的金额能够可靠地计量

【例题•多选题】下列各项中,企业能够确认为负债的有( )。

A.应收账款

B.应付账款

C.预付账款

D.预收账款

【正确答案】BD

【答案解析】选项AC,应确认为资产。

希望网校提供的知识点可以帮助大家快速掌握考点,在2018年初级会计职称考试中顺利取证。查看更多知识点>>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载