新用户扫码下载

新用户扫码下载漫画教你读懂准则—运输服务篇

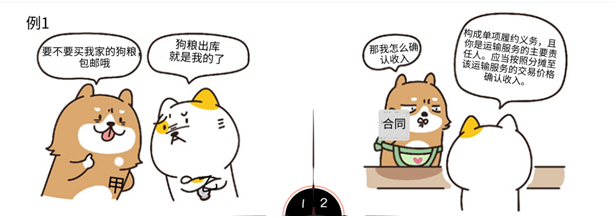

【例1】甲公司与乙公司签订合同,向其销售一批产品,并负责将该批产品运送至乙公司指定的地点,甲公司承担相关的运输费用。假定销售该产品属于在某一时点履行的履约义务,且控制权在出库时转移给乙公司。

本例中,甲公司向乙公司销售产品,并负责运输。该批产品在出库时,控制权转移给乙公司。在此之后,甲公司为将产品运送至乙公司指定的地点而发生的运输活动,属于为乙公司提供了一项运输服务。如果该运输服务构成单项履约义务,且甲公司是运输服务的主要责任人。甲公司应当按照分摊至该运输服务的交易价格确认收入。

分析依据:《企业会计准则第 14 号——收入》第九条、第十条、第二十六条等相关规定;《〈企业会计准则第 14 号——收入〉应用指南 2018》第 31 页最后一段、第 79 页等相关内容。

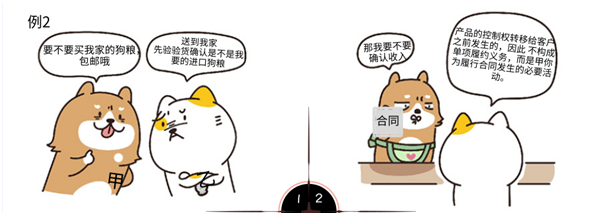

【例2】甲公司与乙公司签订合同,向其销售一批产品,并负责将该批产品运送至乙公司指定的地点,甲公司承担相关的运输费用。假定销售该产品属于在某一时点履行的履约义务,且控制权在送达乙公司指定地点时转移给乙公司。

本例中,甲公司向乙公司销售产品,并负责运输。该批产品在送达乙公司指定地点时,控制权转移给乙公司。由于甲公司的运输活动是在产品的控制权转移给客户之前发生的,因此不构成单项履约义务,而是甲公司为履行合同发生的必要活动。

分析依据:《企业会计准则第14 号——收入》第九条、第十条、第十四条、第二十六条等相关规定;《〈企业会计准则第14 号——收入〉应用指南 2018》第 31 页最后一段等相关内容。

(文章来源:财政部,正保会计网校实务老师张雪盈改编。)

相关推荐:

谋定而后动,筹划先行!

【我要纠错】 责任编辑:星蒂

推荐阅读

新用户扫码下载

新用户扫码下载