新用户扫码下载

新用户扫码下载期间费用核算流程及财务处理

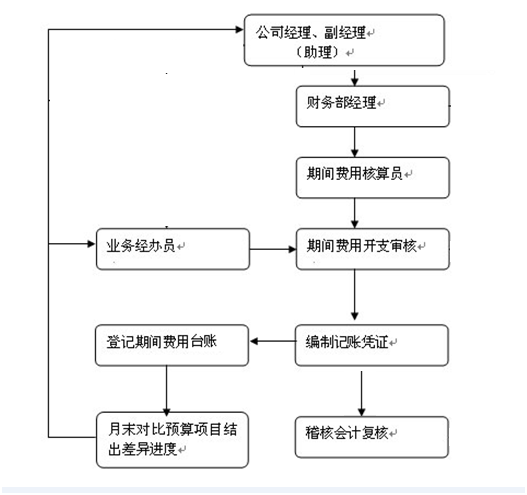

一、期间费用核算流程图

二、期间费用财务处理

1.管理费用

管理费用是指企业为组织和管理生产经营活动而产生的各种管理费用。包括公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、房产税、车船使用税、印花税、技术转让费、无形资产摊销、职工教育经费等。

当发生以上相关紧急业务时。需做相关会计分录:

借:管理费用——明细科目

贷:银行存款/累计摊销/应付职工薪酬等

期末,需将"管理费用"科目余额进行结转至“本年利润”账户。会计分录如下:

借:本年利润

贷:管理费用——明细科目

结转后本账户无余额。

2.财务费用

财务费用是指企业为筹资生产经营所需资金而发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。

企业发生各项财务费用时,相关会计分录如下:

借:财务费用——明细科目

贷:银行存款/长期借款等

发生利息收入、汇兑收益时,做相反的会计分录,如下:

借:银行存款/长期借款等

贷:财务费用——明细科目

期末,应将发的相关财务费用进行结转至“本年利润”科目。

3.销售费用

销售费用是指企业在销售商品过程中发生的各项费用,包括广告费、展览费以及企业专设销售机构的职工工资及职工福利费、业务费等经营费用。

企业分身各项销售费用时,会计分录:

借:销售费用——明细科目

贷:库存现金/银行存款/应付职工薪酬等

结转销售费用时,会计分录如下:

借:本年利润

贷:销售费用——明细科目

相关链接:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:小泥鳅

推荐阅读

新用户扫码下载

新用户扫码下载