1.根据我国现行规定,对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目以及经济效益好的竞争性投资项目,经国务院批准,可以通过( )方式筹措资本金。

A.银行贷款

B.国外借款

C.可转换债券

D.融资租赁

考点:第三章工程财务第一节项目资金筹措与融资,项目资本金制度的实施范围、项目资金筹措的渠道与方式。

思路:根据我国现行规定,对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目,以及经济效益好的竞争性投资项目,经国务院批准,可以试行通过可转换债券或组建股份制公司发行股票方式筹措资本金。

易错:考生首先应明确题目考核的是筹措资本金的方式,然后关注的是限制条件:“对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目以及经济效益好的竞争性投资项目”。本题给出的选项中,只有选项C.可转换债券是筹措资本金的方式,其它是负债的筹资方式。

拓展:项目资本金制度的实施范围、项目资金筹措的渠道与方式是历年重点考核的知识点,考生首先应区分筹措资本金的方式和负债的筹资方式,然后理解各个具体方式的基本原理和有关要求。

答案:C

2.在资金成本中,具有产品成本性质的部分应计入产品成本,另一部分应作为( )。

A.产品净收益

B.利润的分配

C.实收资本

D.未分配利润

考点:第三章工程财务第一节项目资金筹措与融资,资金成本的概念及意义。

思路:资金成本具有一般产品成本的基本属性。资金成本是企业的耗费,企业要为占用资金而付出代价、支付费用,而且这些代价或费用最终也要作为收益的扣除额来得到补偿。但是资金成本只有一部分具有产品成本的性质,即这一部分耗费计入产品成本,而另一部分则作为利润的分配,不能列入产品成本。

易错:资金成本具有一般产品成本的基本属性,是指通过负债筹集资金的方式,而筹集资本金的方式不具有一般产品成本的基本属性,例如股票的股息不能计入产品成本,只能作为利润的分配。

拓展:资金成本中有关特性、资金成本的计算是历年经常考核的内容,考生应理解这部分内容,不仅是记住。

答案:B

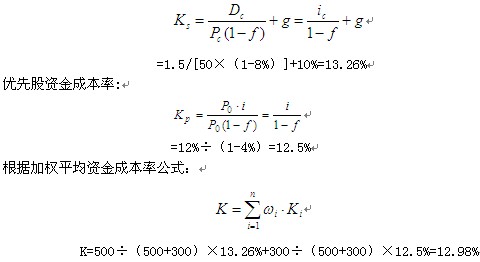

3.某企业为筹集资金,发行500万元普通股股票,每股正常市价为50元,预计第一年发放股利1.5元,估计股利年增长率为10%,筹资费用率为股票市价的8%;发行300万元优先股股票,筹资费用率为4%,般息年利率为12%.则该企业的加权平均资金成本率为( )。

A.10.96%

B.12.38%

C.12.79%

D.12.98%

考点:第三章工程财务第一节项目资金筹措与融资,资金成本的计算。

思路:普通股资金成本率:

易错:不同来源的资金其资金成本率的计算的公式和加权平均资金成本率公式是重要的考核内容,考生掌握这内容的关键是应理解资金成本率的定义,由此推导出各个公式,如果只是记住这些公式,很容易计算错误。

拓展:除了应掌握股票的资金成本率的计算公式之外,考生还应重点理解发行债券的资金成本率的计算公式,也可能是某一个企业同时发行股票和债券,计算其加权平均资金成本率。

答案:D

4.企业的资本结构是指( )各自所占的比例。

A.长期债务资本和权益资本

B.自筹资本和股票筹集资本

C.自筹资本和国家预算内资本

D.长期债务资本和短期债务资本

考点:第三章工程财务第一节项目资金筹措与融资,筹资决策。

思路:资本结构是指企业各种长期资金筹集来源的构成和比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此,不列入资本结构管理范围,而作为营运资金管理。在通常情况下,企业的资本结构由长期债务资本和权益资本构成。资本结构指的就是长期债务资本和权益资本各占多大比例。

易错:考生如果没有理解资本结构的概念,很可能错选D长期债务资本和短期债务资本

拓展:在本知识点中,考生还应关注经营风险和财务风险与经营杠杆系数、财务杠杆系数和总杠杆系数;关注什么是最佳资本结构。

答案:A

5.在项目融资过程中,发出项目融资建议书和控制项目风险分别属于( )阶段的工作内容。

A.投资决策分析和融资结构分析

B.融资谈判和融资执行

C.融资结构分析和融资执行

D.融资决策分析和融资谈判

考点:第三章工程财务第一节项目资金筹措与融资,项目融资方式。

思路:从项目的投资决策起,到选择项目融资方式为项目建设筹集资金,最后到完成该项目融资为止,大致上可以分为五个阶段,即投资决策分析、融资决策分析、融资结构分析、融资谈判和项目融资的执行。

易错:考生很可能错选A投资决策分析和融资结构分析。很可能是将融资谈判与融资结构分析的工作内容混淆了。

拓展:在本知识点中,项目融资的特点、项目融资的方式也是经常考核的内容。

答案:B

6.下列方法中,可用于施工成本定性预测和定量预测的方法分别是( )。

A.目标利润法和加权平均法

B.函询调查法和回归分析法

C.技术进步法和按实计算法

D.座谈会法和定率估算法

考点:第三章工程财务第二节项目成本管理,项目成本管理体系。

思路:成本预测的方法可分为定性预测和定量预测两大类。

1)定性预测。是指成本管理人员根据专业知识和实践经验,通过调查研究,利用已有资料,对成本费用的发展趋势及可能达到的水平所进行的分析和推断。由于定性预测主要依靠管理人员的素质和判断能力,因而这种方法必须建立在对项目成本费用的历史资料、现状及影响因素深刻了解的基础之上。这种方法简便易行,在资料不多、难以进行定量预测时最为适用。最常用的定性预测方法是调查研究判断法,具体方式有:座谈会法和函询调查法。

2)定量预测。是利用历史成本费用统计资料以及成本费用与影响因素之间的数量关系,通过建立数学模型来推测、计算未来成本费用的可能结果。在成本费用预测中,常用的定量预测方法有加权平均法、回归分析法等。

易错:考生可能选择D.座谈会法和定率估算法。分析其原因,可能是由于混淆了成本定量预测的方法和成本计划的方法。

拓展:成本管理的6个环节所采用的方法是历年考核的重点内容,学会这些方法的应用,更重要的是不要将不同环节的方法混淆。

答案:B

7.施工项目成本分析的基本方法是( )。

A.差额计算法

B.平均年限法

C.三点估算法

D.指数平滑法

考点:第三章工程财务第二节项目成本管理,项目成本管理体系。

思路:成本分析的基本方法包括:比较法、因素分析法、差额计算法、比率法等。

易错:考生可能选择

B.平均年限法。分析其原因,可能是由于混淆了成本分析的方法和固定资产折旧的方法。

拓展:成本管理的6个环节所采用的方法是历年考核的重点内容,学会这些方法的应用,更重要的是不要将不同环节的方法混淆。

答案:A

8.工程成本表可按成本项目反映本期和本年累计已经办理工程价款结算的已完工程的成本情况,具体内容包括( )及成本降低额和降低率。

A.估算成本、实际成本

B.设计成本、施工成本

C.目标成本、实际成本

D.预算成本、施工成本

考点:第三章工程财务第二节项目成本管理,项目成本报表。

思路:工程成本表用以反映在月度、季度或年度内已经向发包单位办理工程价款结算的工程成本的构成及其节约或超支情况,一般可按成本项目反映本期和本年累计已经办理工程价款结算的已完工程的目标成本、实际成本、成本降低额和降低率。

易错:考生可能选择A.估算成本、实际成本。分析其原因,可能是考生不能估算成本和目标成本。实际上,在项目成本管理中,估算成本、计划成本、预算成本、实际成本等概念是考生应该理解并区分的。

拓展:掌握竣工工程成本表的基本内容。包括:竣工工程成本表可由施工企业或其所属内部独立核算的施工单位编制,用以反映各个季度和年度内已经完成工程设计文件所规定的全部工程内容,并已向发包单位办理移交和竣工结算手续的工程的全部成本,全面完整地考核其成本的节约或超支情况。

答案:C

建设工程教育网整理

, CopyImageFlag=null, Format=null, SiteID=1, CatalogID=792, CatalogInnerCode=000020000003000002, TopCatalog=000020, BranchInnerCode=0001, ContentTypeID=Article, Title=2011年造价工程师考试《法规及相关》练习题(18), SubTitle=, ShortTitle=, TitleStyle=null, ShortTitleStyle=null, SourceTitle=, Author=panzhiqiang, Editor=null, Summary=, LinkFlag=N, RedirectURL=null, StaticFileName=/new/201102/pa51298291110121102110881.shtml, Status=30, TopFlag=0, TopDate=null, TemplateFlag=N, Template=null, OrderFlag=129730778700000, ReferName=null, ReferURL=null, Keyword=造价工程师模拟试题,造价工程师练习题,造价工程师, RelativeContent=null, RecommendBlock=null, CopyType=0, CopyID=0, HitCount=0, StickTime=0, PublishFlag=Y, Priority=1, IsLock=null, LockUser=null, PublishDate=2011-02-10 11:16:27.0, DownlineDate=null, ArchiveDate=null, LogoFile=null, Tag=null, Source=, SourceURL=null, Weight=0, ClusterSource=null, ClusterTarget=null, ContributeFlag=null, ContributeUID=0, ConfigProps=NextContent= CKECommentFlag=N PrevContent= Staticize= CommentEnable= CommentEndTime= CommentStartTime= ContentWorkflowInstanceID= , Prop1=PM261568, Prop2=0, Prop3=null, Prop4=null, AddUser=panzhiqiang, AddTime=2011-02-10 11:16:27.0, ModifyUser=, ModifyTime=null, NextContent=, OldPublishFolder=, PrevContent=, Staticize=Y, CommonContentDimCatalogIDSet=null, ContentWorkflowInstanceID=0, CommentEnable=Y, CommentEndTime=, CommentStartTime=, HasBadword=, Name=2011年造价工程师考试《法规及相关》练习题(18), Link=/new/201102/pa51298291110121102110881.shtml, ContentPageSize=1, Content= 1.根据我国现行规定,对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目以及经济效益好的竞争性投资项目,经国务院批准,可以通过( )方式筹措资本金。

A.银行贷款

B.国外借款

C.可转换债券

D.融资租赁

考点:第三章工程财务第一节项目资金筹措与融资,项目资本金制度的实施范围、项目资金筹措的渠道与方式。

思路:根据我国现行规定,对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目,以及经济效益好的竞争性投资项目,经国务院批准,可以试行通过可转换债券或组建股份制公司发行股票方式筹措资本金。

易错:考生首先应明确题目考核的是筹措资本金的方式,然后关注的是限制条件:“对某些投资回报率稳定、收益可靠的基础设施、基础产业投资项目以及经济效益好的竞争性投资项目”。本题给出的选项中,只有选项C.可转换债券是筹措资本金的方式,其它是负债的筹资方式。

拓展:项目资本金制度的实施范围、项目资金筹措的渠道与方式是历年重点考核的知识点,考生首先应区分筹措资本金的方式和负债的筹资方式,然后理解各个具体方式的基本原理和有关要求。

答案:C

2.在资金成本中,具有产品成本性质的部分应计入产品成本,另一部分应作为( )。

A.产品净收益

B.利润的分配

C.实收资本

D.未分配利润

考点:第三章工程财务第一节项目资金筹措与融资,资金成本的概念及意义。

思路:资金成本具有一般产品成本的基本属性。资金成本是企业的耗费,企业要为占用资金而付出代价、支付费用,而且这些代价或费用最终也要作为收益的扣除额来得到补偿。但是资金成本只有一部分具有产品成本的性质,即这一部分耗费计入产品成本,而另一部分则作为利润的分配,不能列入产品成本。

易错:资金成本具有一般产品成本的基本属性,是指通过负债筹集资金的方式,而筹集资本金的方式不具有一般产品成本的基本属性,例如股票的股息不能计入产品成本,只能作为利润的分配。

拓展:资金成本中有关特性、资金成本的计算是历年经常考核的内容,考生应理解这部分内容,不仅是记住。

答案:B

3.某企业为筹集资金,发行500万元普通股股票,每股正常市价为50元,预计第一年发放股利1.5元,估计股利年增长率为10%,筹资费用率为股票市价的8%;发行300万元优先股股票,筹资费用率为4%,般息年利率为12%.则该企业的加权平均资金成本率为( )。

A.10.96%

B.12.38%

C.12.79%

D.12.98%

考点:第三章工程财务第一节项目资金筹措与融资,资金成本的计算。

思路:普通股资金成本率:

易错:不同来源的资金其资金成本率的计算的公式和加权平均资金成本率公式是重要的考核内容,考生掌握这内容的关键是应理解资金成本率的定义,由此推导出各个公式,如果只是记住这些公式,很容易计算错误。

拓展:除了应掌握股票的资金成本率的计算公式之外,考生还应重点理解发行债券的资金成本率的计算公式,也可能是某一个企业同时发行股票和债券,计算其加权平均资金成本率。

答案:D

4.企业的资本结构是指( )各自所占的比例。

A.长期债务资本和权益资本

B.自筹资本和股票筹集资本

C.自筹资本和国家预算内资本

D.长期债务资本和短期债务资本

考点:第三章工程财务第一节项目资金筹措与融资,筹资决策。

思路:资本结构是指企业各种长期资金筹集来源的构成和比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此,不列入资本结构管理范围,而作为营运资金管理。在通常情况下,企业的资本结构由长期债务资本和权益资本构成。资本结构指的就是长期债务资本和权益资本各占多大比例。

易错:考生如果没有理解资本结构的概念,很可能错选D长期债务资本和短期债务资本

拓展:在本知识点中,考生还应关注经营风险和财务风险与经营杠杆系数、财务杠杆系数和总杠杆系数;关注什么是最佳资本结构。

答案:A

5.在项目融资过程中,发出项目融资建议书和控制项目风险分别属于( )阶段的工作内容。

A.投资决策分析和融资结构分析

B.融资谈判和融资执行

C.融资结构分析和融资执行

D.融资决策分析和融资谈判

考点:第三章工程财务第一节项目资金筹措与融资,项目融资方式。

思路:从项目的投资决策起,到选择项目融资方式为项目建设筹集资金,最后到完成该项目融资为止,大致上可以分为五个阶段,即投资决策分析、融资决策分析、融资结构分析、融资谈判和项目融资的执行。

易错:考生很可能错选A投资决策分析和融资结构分析。很可能是将融资谈判与融资结构分析的工作内容混淆了。

拓展:在本知识点中,项目融资的特点、项目融资的方式也是经常考核的内容。

答案:B

6.下列方法中,可用于施工成本定性预测和定量预测的方法分别是( )。

A.目标利润法和加权平均法

B.函询调查法和回归分析法

C.技术进步法和按实计算法

D.座谈会法和定率估算法

考点:第三章工程财务第二节项目成本管理,项目成本管理体系。

思路:成本预测的方法可分为定性预测和定量预测两大类。

1)定性预测。是指成本管理人员根据专业知识和实践经验,通过调查研究,利用已有资料,对成本费用的发展趋势及可能达到的水平所进行的分析和推断。由于定性预测主要依靠管理人员的素质和判断能力,因而这种方法必须建立在对项目成本费用的历史资料、现状及影响因素深刻了解的基础之上。这种方法简便易行,在资料不多、难以进行定量预测时最为适用。最常用的定性预测方法是调查研究判断法,具体方式有:座谈会法和函询调查法。

2)定量预测。是利用历史成本费用统计资料以及成本费用与影响因素之间的数量关系,通过建立数学模型来推测、计算未来成本费用的可能结果。在成本费用预测中,常用的定量预测方法有加权平均法、回归分析法等。

易错:考生可能选择D.座谈会法和定率估算法。分析其原因,可能是由于混淆了成本定量预测的方法和成本计划的方法。

拓展:成本管理的6个环节所采用的方法是历年考核的重点内容,学会这些方法的应用,更重要的是不要将不同环节的方法混淆。

答案:B

7.施工项目成本分析的基本方法是( )。

A.差额计算法

B.平均年限法

C.三点估算法

D.指数平滑法

考点:第三章工程财务第二节项目成本管理,项目成本管理体系。

思路:成本分析的基本方法包括:比较法、因素分析法、差额计算法、比率法等。

易错:考生可能选择

B.平均年限法。分析其原因,可能是由于混淆了成本分析的方法和固定资产折旧的方法。

拓展:成本管理的6个环节所采用的方法是历年考核的重点内容,学会这些方法的应用,更重要的是不要将不同环节的方法混淆。

答案:A

8.工程成本表可按成本项目反映本期和本年累计已经办理工程价款结算的已完工程的成本情况,具体内容包括( )及成本降低额和降低率。

A.估算成本、实际成本

B.设计成本、施工成本

C.目标成本、实际成本

D.预算成本、施工成本

考点:第三章工程财务第二节项目成本管理,项目成本报表。

思路:工程成本表用以反映在月度、季度或年度内已经向发包单位办理工程价款结算的工程成本的构成及其节约或超支情况,一般可按成本项目反映本期和本年累计已经办理工程价款结算的已完工程的目标成本、实际成本、成本降低额和降低率。

易错:考生可能选择A.估算成本、实际成本。分析其原因,可能是考生不能估算成本和目标成本。实际上,在项目成本管理中,估算成本、计划成本、预算成本、实际成本等概念是考生应该理解并区分的。

拓展:掌握竣工工程成本表的基本内容。包括:竣工工程成本表可由施工企业或其所属内部独立核算的施工单位编制,用以反映各个季度和年度内已经完成工程设计文件所规定的全部工程内容,并已向发包单位办理移交和竣工结算手续的工程的全部成本,全面完整地考核其成本的节约或超支情况。

答案:C

建设工程教育网整理

}