一、填写案例

蓝天公司2017年账面记载职工福利费150万元,工资薪金总额为1200万元。企业所得税汇算清缴时,检查发现:

①公司食堂员工的工资20万元在工资薪金总额中核算、社保有7万元在社会保险费中列支;

②记入福利费有12万元食材支出没有取得发票;

③工资中列支有20万元员工的暖气费补贴,不是在工资表中计提并与工资一起发放的;

通过以上检查,税收认可的职工福利费调整为150+20+7+20-12=185万元;

同时税收认可的工资薪金调整为1200-20-20=1160万元;

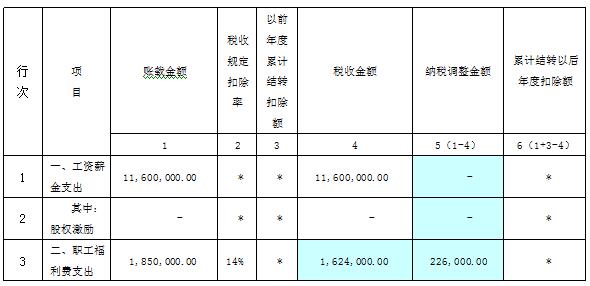

则纳税调整的A105050表填写如下:福利费纳税调增22.6万元。

职工薪酬纳税调整明细表

二、调整分析

1、原账面记载工资薪金支出为1200万元,职工福利费为150万元,表面看职工福利费扣除限额为168万元,福利费不要调增;

2、税收调整分析

调整事项1:

食堂员工的工资、社保调增职工福利费20+7=27万元。

依据:《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函【2009】3号):《实施条例》第四十条规定的企业职工福利费,包括以下内容:

(一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

调整事项2:

账面记载的无票福利费12万元调减福利费,同时直接在《A105000 纳税调整项目明细表》中调增应纳税额。

依据:《发票管理办法》第三条 本办法所称发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

《税收征管法》第十九条 纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

《国家税务总局关于印发《进一步加强税收征管若干具体措施》的通知》(国税发[2009]114号): 未按规定取得的合法有效凭据不得在税前扣除。

调整事项3:

工资中列支的暖气费补贴,调增职工福利费20万元。

依据:《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国家税务总局公告2015年第34号):列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

调整后职工福利费账载金额应为185万元,工资总额为1160万元,职工福利费扣除限额为162.4万元,调增应纳税所得额22.6万元。

以上为专家个人观点,仅供参考,欢迎探讨~

|作者:盛老师(正保会计网校答疑专家)