2014中级经济师工商管理专业高频考点:库存控制

2014年中级经济师考试时间为11月1日。为了帮助您更好的通过2014年经济师考试,全面了解2014年中级经济师考试的相关重点,网校整理了中级经济师考试教材工商管理专业高频考点,供您参考,希望对您有所帮助!

库存控制(掌握)

(一)库存控制的概念

库存从广义上讲是指一切暂时闲置但可用于未来的资源储备,包括人、财、物、信息等。狭义上讲是指用于保证生产顺利进行或满足顾客需求的物料储备。

库存控制,是对企业生产、经营全过程的各种物品、产成品以及其他资源进行管理和控制,使其储备保持在经济合理的水平上。

库存控制主要作用是在保证企业生产、经营需求的前提下,使库存量经常保持在合理的水平上;掌握库存量动态,适时、适量提出订货,避免超储或缺货;减少库存空间占用,降低库存总费用;控制库存资金占用,加速资金周转。

(二)库存的合理控制

库存量过大所产生的问题:

增加仓库面积和库存保管费用,从而提高了产品成本;

占用大量的流动资金,造成资金呆滞,既加重了货款利息等负担,又会影响资金的时间价值和机会收益;

造成产成品和原材料的有形损耗和无形损耗,造成企业资源的大量闲置,影响其合理配置和优化;

掩盖了企业生产、经营全过程的各种矛盾和问题,不利于企业提高管理水平。

库存量过小所产生的问题:

造成服务水平的下降,影响销售利润和企业信誉;

造成生产系统原材料或其他物料供应不足,影响生产过程的正常进行;

使订货间隔期缩短,订货次数增加,使订货(生产)成本提高;

影响生产过程的均衡性和装配时的成套性。

库存控制落实到库存管理上就是降低库存成本。

1.库存管理成本

(1)仓储成本,是指维持库存物料本身所需花费,包括存储成本、搬运和盘点成本、保险和税收以及库存物料由于变质、陈旧、损坏、丢失等造成损失及购置库存物料所占用资金的利息等。

(2)订货成本,是指每次订购物料所需联系、谈判、运输、检验等费用。它与订购次数有关。

(3)机会成本,包括两个内容。其一是由于库存不够带来的缺货损失,其二是物料本身占用一定资金,如不购买物料而改作他用会带来更多利润所造成损失。

2.降低库存措施

(1)降低周转库存,基本做法是减少库存批量。(2)降低在途库存,主要策略是缩短生产、配送周期。(3)降低调节库存,基本策略是尽量使生产和需求相吻合。(4)降低安全库存。安全库存是一种额外持有的库存,预防不测缺货影响生产和销售,起缓冲器作用。降低安全库存主要努力是使订货时间、订货量接近需求时间和需求量。

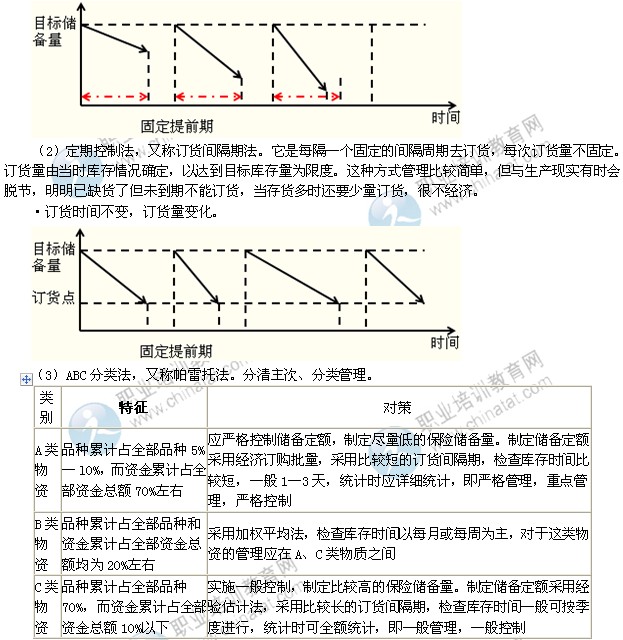

3.库存控制基本方法

库存控制基本方法有定量控制法、定期控制法、ABC法等。

(1)定量控制法,又称订货点法。它是连续不断地监视库存余量的变化,当库存量达到某一预定数值(订货点)时,即向供货商发出固定批量的订货请求,经过一定时间(固定提前期)后货物到达,补充库存。其库存量能得到严格控制,减少积压和紧缺,但需要随时检查库存,管理工作量大。

订货量不变,订货时间变化。