新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

|

会计

|

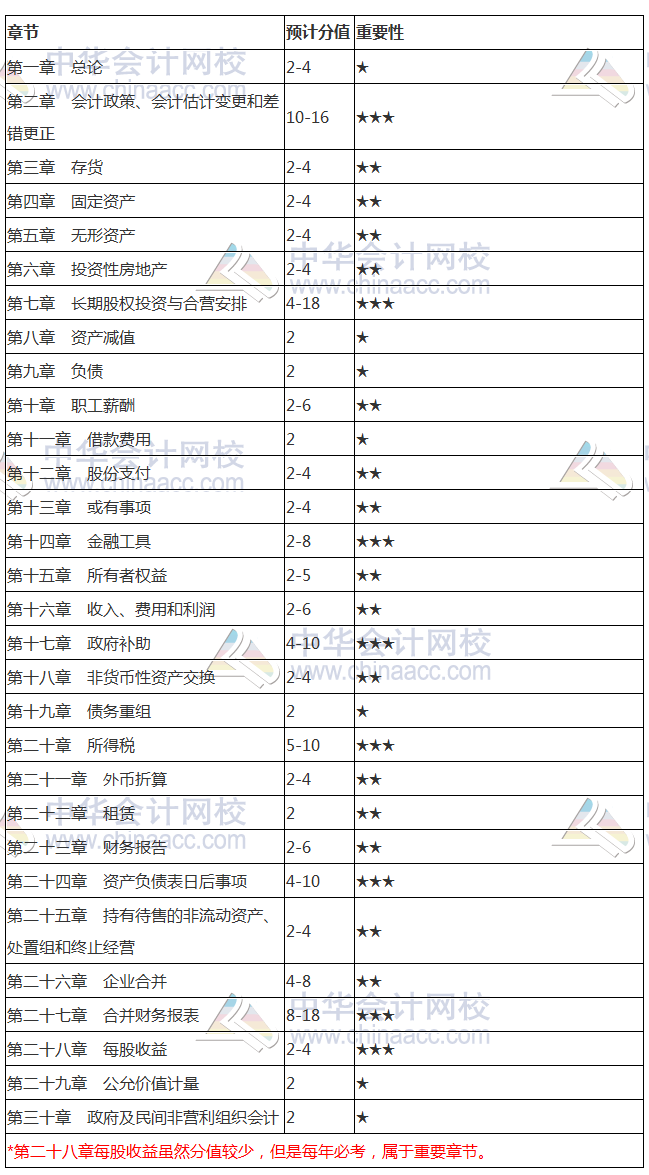

知己知彼,方可自如备考注册会计师考试!备考时间已腾出,但总是有限的,如何在有限时间内高效率地复习呢?那就要了解注册会计师考试每个科目的各章节重要性以及分值占比,进而合理分配学习时间。以下为2018年注册会计师《会计》各章节重要性及分值占比:

2018注册会计师《会计》各章节重要性及分值占比

主要章节:

第二章会计政策、会计估计及其变更和差错更正;第七章长期股权投资与合营安排;第十七章政府补助;第二十章所得税;第二十三章财务报告;第二十四章资产负债表日后事项;第二十六章企业合并;第二十七章合并财务报表;第二十八章每股收益。

分值占比:

上述几章加起来占75%左右,其他章节占25%。

各章考试难度分析:

会计难度大,内容多,广大考生需要投入更多时间进行备考。2018年注册会计师《会计》新教材、考试大纲均发生了大变化,尤其是新增的会计准则,正保会计网校郭建华老师也说过“新增会计准则对注册会计师考试变化影响相当大”,所以,广大考生不可掉以轻心哦。

2018年注册会计师新课已经开通(开课进度请关注>),正保会计网校老师根据新教材、考试大纲进行了课程录制,以考生易于理解的方式进行讲解,帮考生划出了考试重点、难点,并针对新大纲挖掘出了新的考点,赶紧跟着老师脚步走,备考准没错儿。加入网校跟着老师学注会>>

更多干货推荐:注会《会计》新教材各章节学习脉络

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载