新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:费用

1.费用的定义:

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2.费用具有以下特征:

(1)费用是企业在日常活动中形成的

费用必须是企业在其日常活动中所形成的,这些日常活动的界定与收入定义中涉及的日常活动的界定相一致。

【思考问题】因日常活动所产生的费用通常包括?

将费用界定为日常活动所形成的,目的是为了将其与损失相区分,企业非日常活动所形成的经济利益的流出不能确认为费用,而应当计入损失。

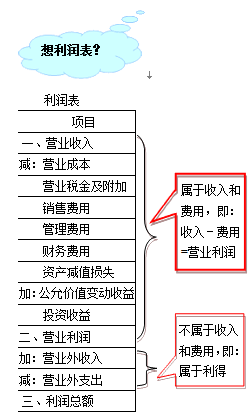

【思考问题】营业外支出属于费用吗?不属于。

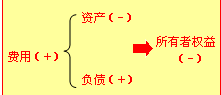

(2)费用会导致所有者权益的减少

与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义,不应确认为费用。

(3)费用是与向所有者分配利润无关的经济利益的总流出

费用的发生应当会导致经济利益的流出,从而导致资产的减少或者负债的增加。

【思考问题】

①生产费用属于费用?

②企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,应当在发生时确认为费用,计入当期损益

③企业发生的交易或者事项导致其承担了一项负债而又不能确认为一项资产的,应当在发生时确认为费用,计入当期损益

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载