新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:收入

1.收入的定义:

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.收入的特征:

(1)收入是企业在日常活动中形成的

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。明确界定日常活动是为了将收入与利得相区分,日常活动是确认收入的重要判断标准,凡是日常活动所形成的经济利益的流入应当确认为收入,反之,非日常活动所形成的经济利益的流入不能确认为收入,而应当计入利得。

【思考问题】

总流入的“总”?

①销售一项资产,账面价值为80万元,售价100万元。如果为库存商品?

②销售一项资产,账面价值为80万元,售价100万元。如果为无形资产?

营业外收入属于收入吗?不属于。

(2)收入是与所有者投入资本无关的经济利益的总流入

收入应当会导致经济利益的流入,从而导致资产的增加。

【思考问题】凡是资产增加或负债减少,同时引起所有者权益增加,一定表现为收入的增加?

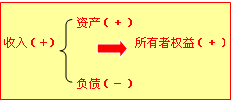

(3)收入会导致所有者权益的增加

与收入相关的经济利益的流入应当会导致所有者权益的增加,不会导致所有者权益增加的经济利益的流入不符合收入的定义,不应确认为收入。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载