新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

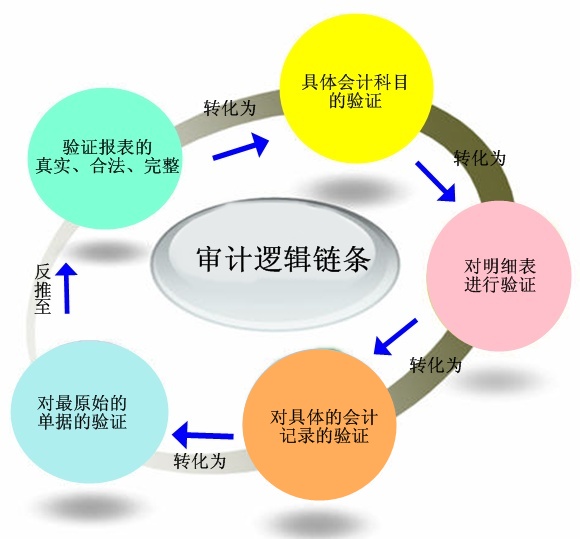

注册会计师在进行具体项目的审计时,应该有一条审计逻辑链条。根据审计逻辑链条,将报表层次的风险层层递推到具体的经营活动及财务记录上,然后通过检查最原始的单据检验财务报表是否存在重大错报风险。

一个完整的审计逻辑链条应该是这样的:

1、 将验证报表的真实、合法、完整转化为具体会计科目的验证;

2、 将会计科目的验证转化为对明细表进行验证;

3、 将对明细表的验证转化为对具体会计记录的验证;

4、 根据业务性质,将对具体的会计记录的验证转化为对最原始的单据的验证。

5、将验证结果反推至会计报表层次。

审计逻辑链条图示如下:

审计逻辑链条示意图

这条逻辑链条中,最容易断裂掉的一个环节便是将对明细表的验证转化为对具体会计记录的验证。由于现代企业普遍业务量大,不可能全部检查。现代审计业为了解决这个问题,引入了抽取样本的方式,通过抽样,将样本的误差推算到总体上。

根据抽样决策的依据不同,可以划分为统计抽样和非统计抽样。

统计抽样,以数理统计方法确定样本及样本量,优点是方法比较科学,检查结果可信度更高。缺点是容易忽视异常情况。近几年,国内一些大型事务所引入了IT技术,帮助注册会计师在执业中运用统计抽样技术选取样本,使得统计抽样的使用更加的规范。

非统计抽样,指注册会计师运用专业经验和主观判断来确定样本规模和选取样本。优点是简单易行,能充分利用审计人员的实践经验和判断能力。缺点是样本量的确定和样本的选择缺乏科学依据。

两种审计抽样无好坏之分,如何应用应按具体情况判断。对于大量且无重大差异的数据,比如零售业的销售,用统计抽样方式应该更合适;如果数据之间有明显差别,比如项目类公司的项目收入,有金额重大和不重大项目,也有毛利异常和正常项目,此时利用审计人员的执业经验更有效。

当然,两种抽样方式可以同时使用,以达到更好的审计效果。比如对于零售行业,可以先按照经验选取要检查的门面店,然后按照统计抽样方式进行选取样本。

全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载