解:(1)营业税金及附加=营业收入×营业税金及附加税率

第3年营业税金及附加=2600×6%=156万元

第4年营业税金及附加=4000×6%=240万元

(2)调整所得税=(营业收入+补贴收入-营业税金及附加-息税前总成本)×所得税率

第3年调整所得税=(2600-156-2400)×33%=14.52万元

第4年调整所得税=(4000-240-3600)×33%=52.80万元

问题2:

解:年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

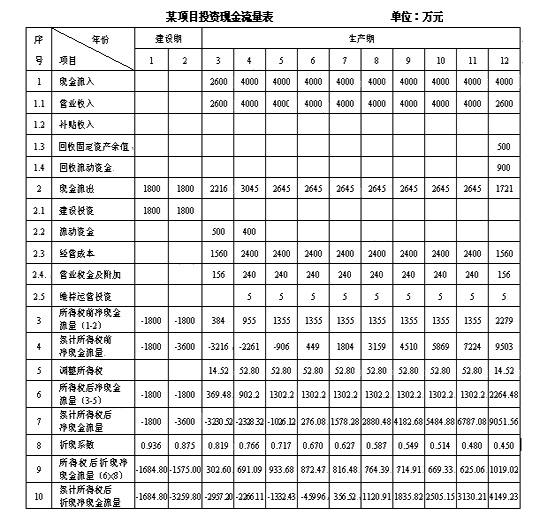

解:该项目投资现金流量表,如下表:

| 序号 | 年份 项目 |

建设期 | 生产期 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1 | 现金流入 | ||||||||||||

| 1.1 | 营业收入 | 2600 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 2600 | ||

| 1.2 | 补贴收入 | ||||||||||||

| 1.3 | 回收固定资产余值 | 500 | |||||||||||

| 1.4 | 回收流动资金 | 900 | |||||||||||

| 2 | 现金流出 | ||||||||||||

| 2.1 | 建设投资 | 1800 | 1800 | ||||||||||

| 2.2 | 流动资金 | 500 | 400 | ||||||||||

| 2.3 | 经营成本 | 1560 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 1560 | ||

| 2.4. | 营业税金及附加 | ||||||||||||

| 2.5 | 维持运营投资 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |||

| 3 | 所得税前净现金 流量(1-2) |

||||||||||||

| 4 | 累计所得税前 净现金流量 |

||||||||||||

| 5 | 调整所得税 | ||||||||||||

| 6 | 所得税后净现金 流量(3-5) |

||||||||||||

| 7 | 累计所得税后 净现金流量 |

||||||||||||

| 8 | 折现系数 | ||||||||||||

| 9 | 所得税后折现净现金流量(6×8) | ||||||||||||

| 10 | 累计所得税后折现净现金流量 | ||||||||||||

问题1:

解:(1)营业税金及附加=营业收入×营业税金及附加税率

第3年营业税金及附加=2600×6%=156万元

第4年营业税金及附加=4000×6%=240万元

(2)调整所得税=(营业收入+补贴收入-营业税金及附加-息税前总成本)×所得税率

第3年调整所得税=(2600-156-2400)×33%=14.52万元

第4年调整所得税=(4000-240-3600)×33%=52.80万元

问题2:

解:年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

解:该项目投资现金流量表,如下表:

问题4:

解:该项目投资回收期=(6-1)+|-1026.12| ÷ 1302.2=5.79(年)

问题5:

答:根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目计算期12年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。

| 序号 | 年份 项目 |

建设期 | 生产期 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1 | 现金流入 | ||||||||||||

| 1.1 | 营业收入 | 2600 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 2600 | ||

| 1.2 | 补贴收入 | ||||||||||||

| 1.3 | 回收固定资产余值 | 500 | |||||||||||

| 1.4 | 回收流动资金 | 900 | |||||||||||

| 2 | 现金流出 | ||||||||||||

| 2.1 | 建设投资 | 1800 | 1800 | ||||||||||

| 2.2 | 流动资金 | 500 | 400 | ||||||||||

| 2.3 | 经营成本 | 1560 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 1560 | ||

| 2.4. | 营业税金及附加 | ||||||||||||

| 2.5 | 维持运营投资 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |||

| 3 | 所得税前净现金 流量(1-2) |

||||||||||||

| 4 | 累计所得税前 净现金流量 |

||||||||||||

| 5 | 调整所得税 | ||||||||||||

| 6 | 所得税后净现金 流量(3-5) |

||||||||||||

| 7 | 累计所得税后 净现金流量 |

||||||||||||

| 8 | 折现系数 | ||||||||||||

| 9 | 所得税后折现净现金流量(6×8) | ||||||||||||

| 10 | 累计所得税后折现净现金流量 | ||||||||||||

问题1:

解:(1)营业税金及附加=营业收入×营业税金及附加税率

第3年营业税金及附加=2600×6%=156万元

第4年营业税金及附加=4000×6%=240万元

(2)调整所得税=(营业收入+补贴收入-营业税金及附加-息税前总成本)×所得税率

第3年调整所得税=(2600-156-2400)×33%=14.52万元

第4年调整所得税=(4000-240-3600)×33%=52.80万元

问题2:

解:年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

解:该项目投资现金流量表,如下表:

问题4:

解:该项目投资回收期=(6-1)+|-1026.12| ÷ 1302.2=5.79(年)

问题5:

答:根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目计算期12年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。