6. 内部收益率

内部收益率(Internal Rate of Return,IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。现举例说明如下。

![]()

由此可见,项目的内部收益率是项目到计算期末正好将未收回的资金全部收回来的折现率,是项目对贷款利率的最大承担能力。

从上述项目现金流量在计算期内的演变过程可发现,在整个计算期内,未回收投资Ft始终为负,只有计算期末的未回收投资Fn=0.因此,可将内部收益率定义为:在项目的整个计算期内,如果按利率i=i*计算,始终存在未回收投资,且仅在计算期终了时,投资才恰被完全收回,即:

![]()

于是,i*便是项目的内部收益率。这样,内部收益率的经济涵义就是使未回收投资余额及其利息恰好在项目计算期末完全收回的一种利率,也是项目为其所占有资金(不含逐年已回收可作它用的资金)所提供的盈利率。

在项目计算期内,由于项目始终处于“偿付”未被收回的投资的状况,内部收益率指标正是项目占用的尚未回收资金的获利能力。它能反映项目自身的盈利能力,其值越高,方案的经济性越好。因此,在工程经济分析中,内部收益率是考察项目盈利能力的主要动态评价指标。

由于内部收益率不是初始投资在整个计算期内的盈利率,因而它不仅受项目初始投资规模的影响,而且受项目计算期内各年净收益大小的影响。

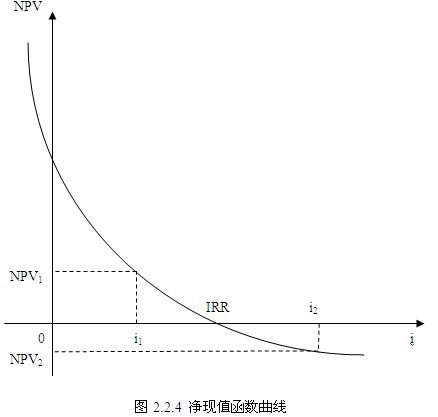

净现值是折现率的函数,其表达式如下:

![]()

建设工程教育网整理

, CopyImageFlag=null, Format=null, SiteID=1, CatalogID=788, CatalogInnerCode=000020000002000001, TopCatalog=000020, BranchInnerCode=0001, ContentTypeID=Article, Title=2011年造价工程师考试《理论与法规》课程讲义(10), SubTitle=, ShortTitle=, TitleStyle=null, ShortTitleStyle=null, SourceTitle=, Author=zhoulihua, Editor=null, Summary=, LinkFlag=N, RedirectURL=null, StaticFileName=/new/201107/zh00139317110201.shtml, Status=30, TopFlag=0, TopDate=null, TemplateFlag=N, Template=null, OrderFlag=131052041700000, ReferName=null, ReferURL=null, Keyword=造价工程师考试资料,造价工程师,理论与法规,内部收, RelativeContent=null, RecommendBlock=null, CopyType=0, CopyID=0, HitCount=0, StickTime=0, PublishFlag=Y, Priority=1, IsLock=null, LockUser=null, PublishDate=2011-07-13 09:26:57.0, DownlineDate=null, ArchiveDate=null, LogoFile=null, Tag=null, Source=, SourceURL=null, Weight=0, ClusterSource=null, ClusterTarget=null, ContributeFlag=null, ContributeUID=0, ConfigProps=NextContent= CKECommentFlag=N PrevContent= Staticize= CommentEnable= CommentEndTime= CommentStartTime= ContentWorkflowInstanceID= , Prop1=PM258867, Prop2=0, Prop3=null, Prop4=null, AddUser=zhoulihua, AddTime=2011-07-13 09:26:57.0, ModifyUser=, ModifyTime=null, NextContent=, OldPublishFolder=, PrevContent=, Staticize=Y, CommonContentDimCatalogIDSet=null, ContentWorkflowInstanceID=0, CommentEnable=Y, CommentEndTime=, CommentStartTime=, HasBadword=, Name=2011年造价工程师考试《理论与法规》课程讲义(10), Link=/new/201107/zh00139317110201.shtml, ContentPageSize=1, Content=6. 内部收益率

内部收益率(Internal Rate of Return,IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。现举例说明如下。

![]()

由此可见,项目的内部收益率是项目到计算期末正好将未收回的资金全部收回来的折现率,是项目对贷款利率的最大承担能力。

从上述项目现金流量在计算期内的演变过程可发现,在整个计算期内,未回收投资Ft始终为负,只有计算期末的未回收投资Fn=0.因此,可将内部收益率定义为:在项目的整个计算期内,如果按利率i=i*计算,始终存在未回收投资,且仅在计算期终了时,投资才恰被完全收回,即:

![]()

于是,i*便是项目的内部收益率。这样,内部收益率的经济涵义就是使未回收投资余额及其利息恰好在项目计算期末完全收回的一种利率,也是项目为其所占有资金(不含逐年已回收可作它用的资金)所提供的盈利率。

在项目计算期内,由于项目始终处于“偿付”未被收回的投资的状况,内部收益率指标正是项目占用的尚未回收资金的获利能力。它能反映项目自身的盈利能力,其值越高,方案的经济性越好。因此,在工程经济分析中,内部收益率是考察项目盈利能力的主要动态评价指标。

由于内部收益率不是初始投资在整个计算期内的盈利率,因而它不仅受项目初始投资规模的影响,而且受项目计算期内各年净收益大小的影响。

净现值是折现率的函数,其表达式如下:

![]()

建设工程教育网整理

}