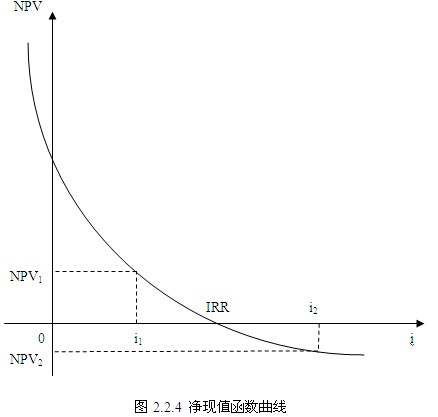

工程经济中常规投资项目的净现值函数曲线在-1<i<+∞(对大多数工程经济实际问题来说是0≤i<+∞)内是单调下降的,且递减率逐渐减小。即随着折现率的逐渐增大,净现值将由大变小,由正变负,NPV与i之间的关系一般如图2.2.4所示。

(1)计算公式。对常规投资项目,内部收益率就是净现值为零时的收益率,其数学表达式为:

![]()

式中:IRR--内部收益率。

由于IRR值可达到的项目净现值等于零,则项目的净年值也必为零。故有:

![]()

试算法确定IRR的基本原理:首先试用i1计算,若得NPV1>0,再试用i2(i2>i1)。若NPV2<0,则NPV=0时的IRR一定在i1至i2之间,如图2.2.4所示。此时,可用内插法求得IRR的近似值,其计算公式为:

![]()

为了保证IRR的精度,i1与i2之间的差距以不超过2%为宜,最大不要超过5%.

采用线性内插法计算IRR只适用于具有常规现金流量的投资方案。而对于具有非常规现金流量的方案,由于其内部收益率的存在可能不唯一,因而不太适用内插法。

(2)评价准则。求得内部收益率后,与基准收益率ic进行比较:

1)若IRR≥ic,则投资方案在经济上可以接受;

2)若IRR<ic,则投资方案在经济上应予拒绝。

(3)内部收益率指标的优点与不足。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

(4)IRR与NPV的比较。

根据内部收益率原理,从图2.2.4净现值函数曲线可知:

当IRR>i1(基准收益率)时,方案可以接受;从图中可见,i1对应的NPV(i1)>0,方案也可接受。

当IRR<i2(基准收益率)时,方案不能接受;i2对应的NPV(i2)<0,方案也不能接受。

综上分析,用NPV、IRR均可对独立方案进行评价,且结论是一致的。NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。

建设工程教育网整理

, CopyImageFlag=null, Format=null, SiteID=1, CatalogID=788, CatalogInnerCode=000020000002000001, TopCatalog=000020, BranchInnerCode=0001, ContentTypeID=Article, Title=2011造价工程师考试《理论与法规》课程讲义(11), SubTitle=, ShortTitle=, TitleStyle=null, ShortTitleStyle=null, SourceTitle=, Author=zhoulihua, Editor=null, Summary=, LinkFlag=N, RedirectURL=null, StaticFileName=/new/201107/zh50862442393171102234081.shtml, Status=30, TopFlag=0, TopDate=null, TemplateFlag=N, Template=null, OrderFlag=131052068400000, ReferName=null, ReferURL=null, Keyword=造价工程师课程,造价工程师辅导,造价工程师资料,工, RelativeContent=null, RecommendBlock=null, CopyType=0, CopyID=0, HitCount=0, StickTime=0, PublishFlag=Y, Priority=1, IsLock=null, LockUser=null, PublishDate=2011-07-13 09:31:24.0, DownlineDate=null, ArchiveDate=null, LogoFile=null, Tag=null, Source=, SourceURL=null, Weight=0, ClusterSource=null, ClusterTarget=null, ContributeFlag=null, ContributeUID=0, ConfigProps=NextContent= CKECommentFlag=N PrevContent= Staticize= CommentEnable= CommentEndTime= CommentStartTime= ContentWorkflowInstanceID= , Prop1=PM258994, Prop2=0, Prop3=null, Prop4=null, AddUser=zhoulihua, AddTime=2011-07-13 09:31:24.0, ModifyUser=, ModifyTime=null, NextContent=, OldPublishFolder=, PrevContent=, Staticize=Y, CommonContentDimCatalogIDSet=null, ContentWorkflowInstanceID=0, CommentEnable=Y, CommentEndTime=, CommentStartTime=, HasBadword=, Name=2011造价工程师考试《理论与法规》课程讲义(11), Link=/new/201107/zh50862442393171102234081.shtml, ContentPageSize=1, Content=工程经济中常规投资项目的净现值函数曲线在-1<i<+∞(对大多数工程经济实际问题来说是0≤i<+∞)内是单调下降的,且递减率逐渐减小。即随着折现率的逐渐增大,净现值将由大变小,由正变负,NPV与i之间的关系一般如图2.2.4所示。

(1)计算公式。对常规投资项目,内部收益率就是净现值为零时的收益率,其数学表达式为:

![]()

式中:IRR--内部收益率。

由于IRR值可达到的项目净现值等于零,则项目的净年值也必为零。故有:

![]()

试算法确定IRR的基本原理:首先试用i1计算,若得NPV1>0,再试用i2(i2>i1)。若NPV2<0,则NPV=0时的IRR一定在i1至i2之间,如图2.2.4所示。此时,可用内插法求得IRR的近似值,其计算公式为:

![]()

为了保证IRR的精度,i1与i2之间的差距以不超过2%为宜,最大不要超过5%.

采用线性内插法计算IRR只适用于具有常规现金流量的投资方案。而对于具有非常规现金流量的方案,由于其内部收益率的存在可能不唯一,因而不太适用内插法。

(2)评价准则。求得内部收益率后,与基准收益率ic进行比较:

1)若IRR≥ic,则投资方案在经济上可以接受;

2)若IRR<ic,则投资方案在经济上应予拒绝。

(3)内部收益率指标的优点与不足。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

(4)IRR与NPV的比较。

根据内部收益率原理,从图2.2.4净现值函数曲线可知:

当IRR>i1(基准收益率)时,方案可以接受;从图中可见,i1对应的NPV(i1)>0,方案也可接受。

当IRR<i2(基准收益率)时,方案不能接受;i2对应的NPV(i2)<0,方案也不能接受。

综上分析,用NPV、IRR均可对独立方案进行评价,且结论是一致的。NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。

建设工程教育网整理

}