|

|

|

|

|

| 外贸企业出口退税计算及账务处理举例 |

|

|

|

|

| 申报期限: 外贸企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准,下同)起90日内,向退税部门申报办理出口货物退(免)税手续。逾期不申报的,除另有规定者和确有特殊原因经地市级以上税务机关批准者外,不再受理该笔出口货物的退(免)税申报。 详情>> |

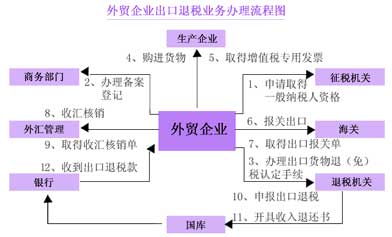

申报程序: 外贸企业退税申报从原始资料收集到正式向退税机关申请退税要经过以下几个程序: 1、原始资料的收集、整理、核实 2、申报资料的采集录入 3、申报数据的预审和疑点调整 4、正式申报资料的装订整理 5、出口退税的正式申报 详情>> |

申报资料: 1、购进出口货物的增值税专用发票; 2、出口货物报关单(出口退税专用); 3、出口收汇核销单; 4、出口外销发票和出口货物销售明细账; 5、对外贸企业自一般纳税人购进出口的货物,外贸企业向退税部门申报出口货物退(免)税时,不再提供“税收缴款书”或“出口货物完税分割单”…… 详情>> |

| 未在规定期限内申报的情况: 外贸企业自货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日内未向主管税务机关退税部门申报出口退税的货物,除另有规定者和确有特殊原因,经地市以上税务机关批准者外,企业须向主管税务机关征税部门进行纳税申报并计提销项税额。上述货物属于应税消费品的,还须按消费税有关规定进行申报。 详情>> |

出口货物退关退货的处理规定:

一、已办理退税,退关退货的处理 二、已申报、未办理退税,退关退货的处理 三、未申报退税,退关退货的处理 详情>> |

|

|

|

| 1、外贸企业骗取出口退税款的 由税务机关追缴其骗取的退税款,并处骗取退税款一倍以上五倍以下罚款;并由省级以上(含省级)税务机关批准,停止其半年以上出口退税权。在停止出口退税权期间,对该企业出口的货物,一律不予办理出口退(免)税。涉嫌构成犯罪的,移送司法机关依法追究刑事责任。 详情>> 2、外贸企业出口货物违反单证备案规定的 由税务机关责令限期改正,并根据不同情形处以罚款,此外,税务机关应及时追回已退(免)税款,未办理退(免)税的,不再办理退(免)税,并视同内销货物征税。 详情>> 3、外贸企业出口货物违反相关帐簿、凭证、资料管理要求的 由税务机关责令限期改正,并根据不同情形处以罚款。 详情>> |