编者按:我国个人所得税目前实行的是分类所得税制,即对纳税人各项所得,根据其来源不同或性质不同分为工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;其他所得等十一项,分别适用不同的费用扣除标准和税率。

两会期间,在十二届全国人大三次会议新闻中心举行记者会上,财政部部长楼继伟在回答记者提出的“财政工作和财税改革”的相关问题时,提到目前个人所得税分类税制面临着税制不合理的问题。党的十八届三中全会要求将我国的个人所得税制朝着综合与分类相结合的个人所得税制。

一、解读个税改革会给您带来怎样的影响

一、他山之石

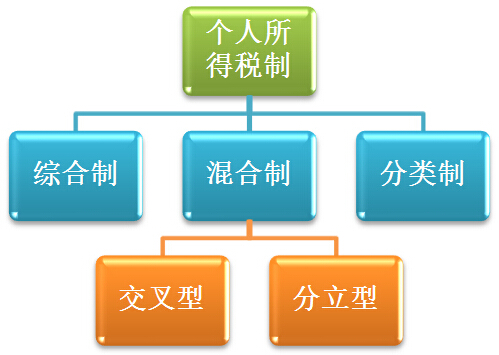

纵观世界各国的实践,个人所得税制除了分类制,还包括综合制和混合制。

1.综合制

综合所得税制,是指归属于同一纳税人在一定时期内的各种所得(资本利得、劳动所得、其他所得等),无论其所得来源,都综合起来作为一个所得总体,在减去各种扣除额和政策豁免额后,以其余额为应税所得,按适用税率进行课征。

2.混合制

混合所得税制,即分类所得税制与综合所得税制的结合,其理论依据是分类所得税制不能充分实现累进税负、体现公平原则,因而需要综合所得税加以协调,混合所得税制具体又可分为交叉型和分立型。

交叉型是指先将纳税人的所得按来源和性质分类,适用不同的税率,然后在此基础上,总收入超过一定标准的,再按照累进税率课税,当然应该减除之前已征收的分类税。这种早期的混合制税制模式产生于1917年的法国,该税制模式下征收起来较为繁琐,容易产生重复征税和税收执行难度大等问题。

分立型是指对纳税人的部分所得实行分类征收,部分所得实行综合征收,两者不重合。施行分立型混合制的典型国家是日本,将纳税人的所得按照性质和来源的不同分为10类,对其中部分适用分类课税,剩下部分所得实行综合课税,两种税制并行不悖。

二、我国个人所得税税制改革方向——分立型混合制

在我国目前的个人所得税分类制模式下,对于取得相同数额但性质不同的所得的纳税人适用的费用扣除及税率不尽相同,不利于实现税收的公平原则。而对不同性质的所得分别适用不同的费用扣除标准和税率,税前扣除及税额计算繁杂,导致纳税人的纳税成本和税务机关的征税成本升高亦有悖税收效率原则。本着强调税收公平、简化税制、降低税收征纳成本的目标,我国现行分类所得税制应进行改革。

尽管,综合制模式下,对纳税人取得的各种收入均统一综合纳税有利于实现税收公平原则,但综合制也存在固有的弊端,如制度设计较为复杂,对税务机关的征管能力和纳税人的纳税意识要求较高,征纳成本较高等。OECD国家一般是对特殊性质所得采用特殊税收处理方式,或扣减税基或适用低税率,这从本质上属于混合制的一种。不仅OECD国家中没有一个采取完全意义上的综合制模式,而且纵观世界各国近年来个人所得税征管模式的改革趋势,其选择的税制模式或多或少具有分类与综合相结合的特征和功能。

我国目前税收征管水平尚未达到综合制要求的水平,且纳税人的纳税意识也较为薄弱。因此,纯粹的综合制制度仍不适合我国的个人所得税征管实践。从我国的实际情况出发,且综合其他国家改革趋势看,我国现行分类所得税制的改革方向,应如楼继伟在两会期间提到的探索逐步建立综合与分类相结合的混合个人所得税制。可在现行分类所得税制基础上,对部分所得实行综合征收,部分所得实行分类征收,即实行分立型综合所得税制,以避免产生交叉型综合所得税制中容易产生重复征税和税收执行难度大等问题。

二、个人所得税税制改革将如何影响您的生活

1.税收更加公平

在原有个人所得税分类制模式下,容易造成所得来源多且综合收入高的纳税人反而不用交税或交较少的税,所得来源少且收入相对集中的人却要多交税的现象。同时,由于资本所得的税负轻于工薪(劳动)所得,工薪阶层成为了个税缴纳的主体。税收公平难以体现。改革后实行分立型混合所得税制,对实行综合征收的部分所得,不分所得性质和来源,适用统一的费用扣除标准及税率,符合税收公平原则。若未来我国个人所得税法允许以家庭为申报单位申报缴纳个人所得税,允许纳税人将家庭负担计入个人所得税费用扣除标准。这些改革将使个人所得税的缴纳与纳税人实际取得的所得挂钩,与纳税人的实际生活水平相适应。可以预见,个人所得税改革的实际效果极可能是中低收入或生活负担较重的人群税收负担减轻,高收入人群税收负担增加。个人所得税将更能体现收入分配职能,更加公平。

2.个人自行申报责任加重

目前,《中华人民共和国个人所得税法实施条例》第三十六条规定了纳税义务人自行办理纳税申报的几种情形:(1)年所得12万元以上的;(2)从中国境内两处或者两处以上取得工资、薪金所得的;(3)从中国境外取得所得的;(4)取得应纳税所得,没有扣缴义务人的;(5)国务院规定的其他情形。这一规定限定的纳税人自行申报的情形较少,且实践中并未得到严格的执行。一旦我国实行个人所得税改革,纳税人自行申报将成为个税征管的常态,个人的纳税申报责任将加重。纳税人也应学习相关知识,避免错报、漏报,承担不必要的法律风险。

3.纳税人识别号制度强化个税监管

建立分立型综合所得税制要求税务机关能够及时并有效的掌握纳税人的相关信息,加强税务机关征管能力。为实现这一目标,我国拟建立纳税人识别号制度。纳税人识别号是税务部门按照国家标准为企业、公民等纳税人编制的唯一且终身不变的确认其身份的数字代码标识。国务院法制办公室在2015年1月5日公布的国家税务总局、财政部起草的《中华人民共和国税收征收管理法修订草案(征求意见稿)》中便对纳税人识别号制度作出了具体规定。纳税人签订合同、协议,缴纳社会保险费,不动产登记以及办理其他涉税事项时,税务机关可通过纳税人识别号获取涉税信息。建立纳税人识别号制度,从某种程度上为个人所得税税制改革铺平了道路。另一方面,也强化了对纳税人个人的税收监管,个人的税收违法行为更易被税务机关掌握。

小结:

个税改革是一个系统工程,从立法论证到税收征管系统配套,再到社会公众的接纳和适应情况等都是必须考虑的问题。总体来看,我国现有个人所得税分类制的弊端已经显现,改革迫在眉睫。分立的混合制既融合了综合制的税收公平,又适当简化税收申报和征管,兼顾了税收效力,是适应我国国情的个人所得税税制模式。对于纳税人而言,尽管新税制下纳税人的申报责任和对纳税人的监管都可能加强,但纳税人将依法享受实质上的税收公平。