�ֳ�˰��“�����”��ȫ����Χ�ڵķ���ó���༼���Ƚ��ͷ�����ҵ�������ܼ���15%��˰��������ҵ����˰��

��������˰���ܾ֡������Ƽ�������ҷ�չ�ĸ�ί���岿ί�����·��ˡ����ڽ�����ó�״��·�չ�Ե���������Ƚ��ͷ�����ҵ����˰�����ƹ���ȫ��ʵʩ��֪ͨ������˰��2018��44�ţ�����ȷ�˷���ó���༼���Ƚ��ͷ�����ҵ����˰�Ż�������

һ�����߱���

Ϊ�᳹��ʵ������Ժ���ڴٽ������������ɴ�ʩ��֪ͨ����������2017��39�ţ�Ҫ�������ʶ��Ż�����ó�ṹ�Ļ������ã��������ʸ���Ͷ��������߸���ֵ����ҵ���ٽ���ҵ�������ºͼ���������������������ǿ�ҹ�����ҵ���ۺϾ���������2016��1��1������2017��12��31��ֹ��������Ϻ������ϡ����ڡ����ݡ��人�����ݡ��ɶ������ݡ�������������������������������������������������������15������ó�״��·�չ�Ե����ʵ��������ҵ����˰�Żݣ�����

1�����������ļ����Ƚ��ͷ�����ҵ����15%��˰��������ҵ����˰��

2�����������ļ����Ƚ��ͷ�����ҵʵ�ʷ�����ְ����������֧��������������н���ܶ�8%�IJ��֣����ڼ���Ӧ��˰���ö�ʱ�۳����������������Ժ���˰��Ƚ�ת�۳���

�Ե�������2017��ĩ�ѵ��ڡ�

����ְ����������˰ǰ�۳��Ż����ߣ����ݡ������� ����˰���ֹܾ�����ҵְ����������˰ǰ�۳����ߵ�֪ͨ������˰��2018��51�ţ��涨���Ѿ��ƹ���ȫ����Χ������������ҵ��

�˴β�˰��2018��44�������Ƚ��ͷ�����ҵ������ó���ࣩ����15%��˰��������ҵ����˰�������ƹ���ȫ����Χ��

���������Ƚ��ͷ�����ҵ������ó���ࣩ�������ʲô������

������ҵ����˰�Ż����ߵļ����Ƚ��ͷ�����ҵ����ͬʱ��������������

1�����й����ڣ��������ۡ��ġ�̨������ע��ķ�����ҵ��

2�����¡������Ƚ��ͷ���ҵ������Χ������ó���ࣩ���е�һ�ֻ���ּ����Ƚ��ͷ���ҵ�����Ƚ�������߱���ǿ���з�������

3�����д�ר����ѧ����Ա��ռ��ҵְ��������50%���ϣ�

4.���¡������Ƚ��ͷ���ҵ������Χ������ó���ࣩ���еļ����Ƚ��ͷ���ҵ��ȡ�õ�����ռ��ҵ�����������50%���ϣ�

5�������밶�������ҵ��ȡ�õ����벻������ҵ�����������35%��

�����밶�������ҵ��ȡ�õ����룬��ָ��ҵ���ݾ��ⵥλ����ǩ����ί�к�ͬ���ɱ���ҵ����ֱ��ת������ҵΪ���ⵥλ�ṩ�������Ƚ��ͷ���ҵ������Χ������ó���ࣩ�����涨�ķ�������������ⵥλȡ�õ����롣

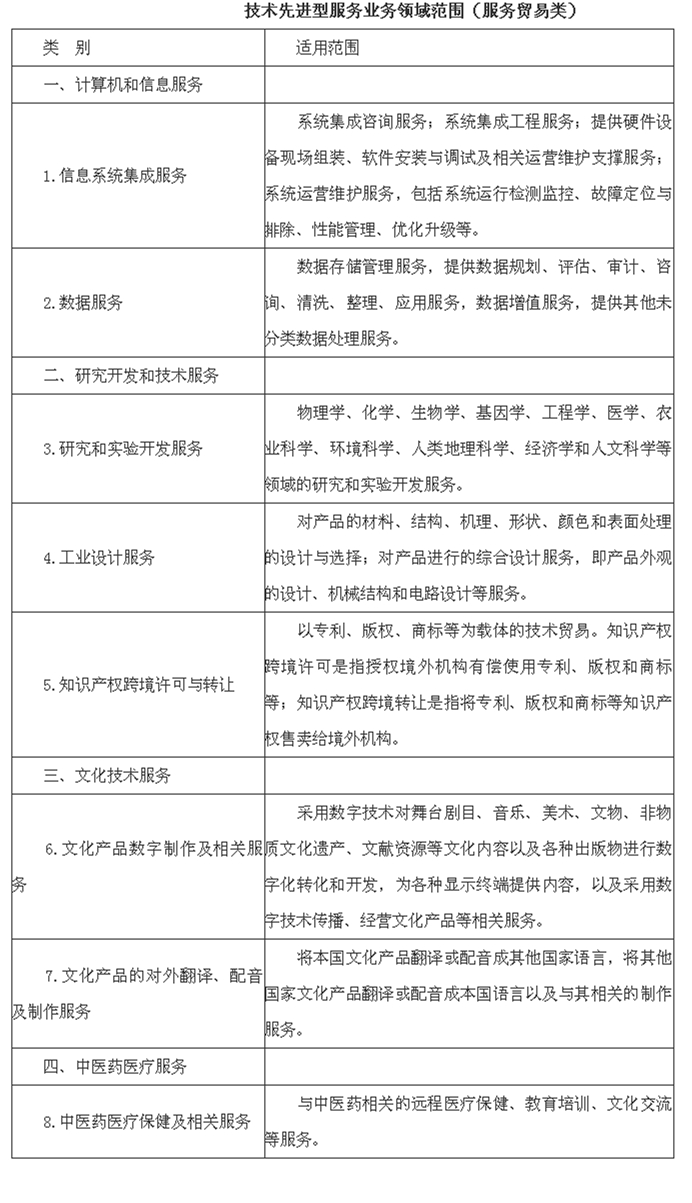

���������Ƚ��ͷ���ҵ������Χ������ó���ࣩ������Щ��

�����Ƚ��ͷ���ҵ������Χ������ó���ࣩ�������±���ʾ��

�����ߣ�����