近期,《人民的名义》红遍大江南北,虽说该剧讲述的是检察官与贪腐份子斗智斗勇的故事,但里面的导火索正是“大风厂”搬迁问题。那么今天小编也借借该剧的“东风”,为大家摆一摆政策性搬迁所涉及的税收问题。

那么,政策性搬迁又涉及到哪些税收问题呢?

一、案例

(一)案例解析

2015年6月,因政府组织实施的交通基础设施建设的需要,光明机械厂计划由X区X镇整体搬迁至开发区。同年8月,光明机械厂分别向X区国税局和Z市国税局报送了政策性搬迁依据、搬迁规划等相关材料。2015年9月,光明机械厂全面停产并开始向开发区搬迁,2015年12月搬迁规划基本完成并开始逐步恢复经营,2016年度生产经营收入达到搬迁前年度生产经营收入的50%以上。

企业对搬迁事项进行单独核算与管理,2015年度各事项如下:

1.企业被征用土地尚有净值600万元未摊销,政府通过置换方式将开发区价值800万元的50亩土地划拨给企业,在该土地投入使用前,光明机械厂陆续投入后续支出120万元。

解析:按照相关规定,企业搬迁中被征用的土地,采取土地置换的,换入土地的计税成本按被征用土地的净值,以及该换入土地投入使用前所发生的各项费用支出,为该换入土地的计税成本,在该换入土地投入使用后,按《企业所得税法》及其实施条例规定年限摊销。因此,企业为换取土地投入的后续支出120万元不能作为搬迁支出扣除,只能计入土地计税成本按规定年限计提折旧。

2.收到政府给予的停产停业损失补偿款1200万元;企业原有的厂房被拆除,取得材料变卖收入20万元,该厂房原值400万,被拆除时已累计税前扣除折旧350万元;企业在开发区新建厂房共支出1000万元;

解析:1200万元补偿款与取得材料变卖收入20万元应纳入政策性搬迁期间确认的收入;

该厂房原值400万元,被拆除时已累计折旧350万元,实际损失支出50万元,应纳入政策性搬迁期间支出扣除;

企业在开发区新建厂房共支出1000万元不能作为搬迁支出扣除,只能计入资产按规定年限计提折旧。

3.搬迁期间,处置办公用电脑一批,取得变卖收入6万元,该批电脑净值3万元;为新厂区购置新办公电脑一批6万元;

解析:处置办公用电脑取得收入6万元应纳入政策性搬迁期间确认的收入;

处置电脑净值支出3万元应纳入政策性搬迁期间支出扣除;

为新厂区购置新办公电脑一批6万元不能作为搬迁支出扣除,只能计入资产按规定年限计提折旧。

4.出售库存商品一批,取得收入30万元(成本为20万);

其余原材料未能售出,被搬运到新厂区,支付运输费用1万元;

解析:出售库存商品一批,取得收入30万元不属于搬迁期间的收入,应纳入企业正常经营活动所属年度申报收入;

原材料搬运支付运输费用1万元应纳入政策性搬迁期间支出扣除。

5.支付职工安置费用20万,支付停工期间的职工工资及福利费180万元;

解析:支付职工安置费用20万,支付停工期间的职工工资及福利费180万元应纳入政策性搬迁期间支出扣除。

6.支付各类设备搬迁安装费用15万元,临时存放搬迁资产发生场地费2万元。

解析:支付各类设备搬迁安装费用15万元,临时存放搬迁资产发生场地费2万元应纳入政策性搬迁期间支出扣除。

因此,该企业应确认的搬迁收入为:1200万元(政府补偿款)+20万元(材料变卖)+6万元(电脑处置)=1226万元;

确认的搬迁支出为:50万元(厂房损失)+3万元(电脑净值支出)+1万元(原材料搬迁)+20万元(职工安置费)+180万元(职工工资及福利费)+15万元(安装费)+2万元(场地费)=271万元。

企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。2016年为搬迁完成年度,其汇算清缴申报表的填写示例见下表:(单位:万元)

(二)特别提醒

1.如何报备:按照相关规定,企业应当自搬迁开始年度,至次年5月31日前,向主管税务机关(包括迁出地和迁入地)报送政策性搬迁依据、搬迁规划等相关材料。逾期未报的,除特殊原因并经主管税务机关认可外,按非政策性搬迁处理,不得执行政策性搬迁相关规定。

企业应向主管税务机关报送的政策性搬迁依据、搬迁规划等相关材料,包括:

(1)政府搬迁文件或公告;

(2)搬迁重置总体规划;

(3)拆迁补偿协议;

(4)资产处置计划;

(5)其他与搬迁相关的事项。

2.如何确认搬迁完毕:按照相关规定,企业同时符合下列条件的,视为已经完成搬迁:

(1)A搬迁规划已基本完成;

(2)B当年生产经营收入占规划搬迁前年度生产经营收入50%以上。

(3)企业边搬迁、边生产的,搬迁年度应从实际开始搬迁的年度计算。

(4)企业以前年度发生尚未弥补的亏损的,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;企业边搬迁、边生产的,其亏损结转年度应连续计算。

二、企业重组

讲了政策性搬迁,顺带讲讲企业重组。

(一)企业重组定义

是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

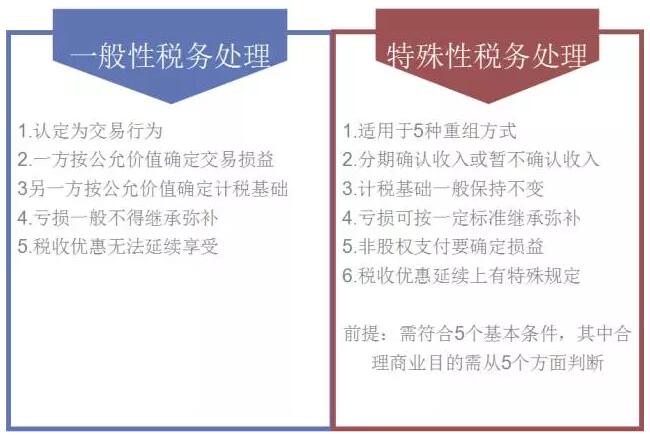

(二)一般性税务处理及特殊性税务处理,有何区别?

按照企业所得税处理一般原则,企业在重组中涉及到的资产转移行为应按规定缴纳企业所得税,但因大多数的重组中并无现金流的产生,因此按照一般原则处理企业可能没有足够现金流入支付税款而影响企业重组进程,因此所得税规定对符合一定条件的重组项目可以按照特殊性税务处理原则,特殊性税务处理与一般性税务处理的区别如下:

除了特殊性税务处理外,企业对非货币性资产对外投资确认的非货币资产转让所得,还可选择在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

来源:重庆涪陵国税