2014�����ҵ����˰������ɹ�����չ������˰������°桶��ҵ����˰�����˰�걨����ʱ��������Ϊ��������A105050��ְ��н����˰������ϸ������“ְ��������”����dz�������������˰�ˣ����Ƽ�������̺��Ų��ɺ��ӵ���˰���ա�

�°��

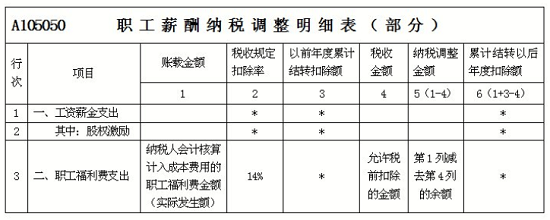

����2014�����ҵ����˰�������ʱ����˰�˷���ְ��н�꼰����ص�ְ��������֧����ְ����������֧�������ᾭ��֧������˰������Ŀ��Ӧ�A105050��ְ��н����˰������ϸ��������������̼���ͼ��

��Ҫע����ǣ�Ӧ����ְ�������ѵĿ۳�����Ϊ“һ��涨�������ض��ķ���֧��”��A105050����4��“ְ�������ѵ�˰�ս��”��ָ“����˰���涨����˰ǰ�۳��Ľ��”��“����н��֧����˰�ս��×14%�Ļ�”����Сֵ����˰��“�����ѷ�����ְ�������ѽ��”��ȥ“ְ�������ѵ�˰�ս��”����Ϊ������˰���������٣���������3�е�5�С�

��ˣ����ȣ����˼ά�ϣ����ܼذѵ�4��“ְ�������ѵ�˰�ս��”����Ϊ“����˰ǰ�۳��Ĺ���н��֧��×14%�Ļ�”����Σ�Ӧ�������˰�չ涨�����ѷ�����ְ�������ѵ�ʵ�����ݼ���Ŀ������Լ�֧��ƾ֤�ȷ��棬�Դ���۳���������ۺ���ˡ����㣬ȷ��������˰ǰ�۳���ְ�������ѽ��ٴΣ��Ƚ����ߣ�ȡСֵ��Ϊ“ְ�������ѵ�˰�ս��”����������˰�������ٽ�

�������

��ҵ����˰��ʵʩ��������ʮ���Լ�������˰���ֹܾ�����ҵ����н��ְ�������ѿ۳������֪ͨ������˰����2009��3�ţ��涨��ְ��������������˰ǰ�۳��Ĺ���н���ܶ�Ϊ��������14%�ı����ھ�ʵ�۳���

��Ϊ���㸣���ѿ۳����Ļ�����ְ��н��Ӧ���к����ԡ�����������¼����棺�ƶ��˽�Ϊ�淶��Ա�����ʡ�н���ƶȣ����ƶ��Ĺ��ʡ�н���ƶȷ�����ҵ������ˮƽ����һ��ʱ�������ŵĹ��ʡ�н������Թ̶��ģ����ʡ�н��ĵ�����������еģ���ʵ�ʷ��ŵĹ��ʡ�н�������������˴��۴�����������˰�����йع��ʡ�н��İ��ţ����Լ��ٻ��ӱ�˰��ΪĿ�ġ�

���ʡ�н���ܶ�Ϊ��˰�˰��������涨ʵ�ʷ��ŵĹ���н���ܺͣ���������ҵ��ְ�������ѡ�ְ���������ѡ����ᾭ���Լ����ϱ��շѡ�ҽ�Ʊ��շѡ�ʧҵ���շѡ����˱��շѡ��������շѵ���ᱣ�շѺ�ס��������

˰ǰ�۳�

������ҵ����˰��ʵʩ�����Ĺ涨������ʵ�ʷ��Ż�֧�����ֽ����ͷǻ����Լ��帣����������ҵ����˰ǰ�۳���

——��δʵ�з�������ְ�ܵ���ҵ�������踣���������������豸����ʩ����Ա���ã�����ְ��ʳ�á�ְ��ԡ�ҡ������ҡ�ҽ�������ж���������Ժ�ȼ��帣�����ŵ��豸����ʩ��ά�ޱ������ú������Ź�����Ա�Ĺ���н����ᱣ�շѡ�ס������������ѵȡ���

——Ϊְ���������������ס������ͨ�������ŵĸ�����ͷǻ����Ը�����������ҵ��ְ�����ŵ�����ؾ�ҽ���á�δʵ��ҽ��ͳ����ҵְ��ҽ�Ʒ��á�ְ������ֱϵ����ҽ�Ʋ�������ů�Ѳ���������·ѡ����Ѳ������ȼ÷ѡ�ʳ�þ��Ѳ�������ͨ�����ȡ�

——���������涨����������ְ�������ѣ�����ɥ�Ჹ���ѡ������ѡ����ҷѡ�̽��·�ѵȡ�

�������оٵ���Ŀ�⣬��������˰���涨��Ȩ������ԭ������Ϸ��ԡ���ʵ�ԡ�����ԡ������Ժ�ȷ���Ե�˰ǰ�۳�Ҫ��ȷʵ����ҵȫ��ְ���������ʵķ���֧����������Ϊְ�������ѿ۳���

�Ϲ�ƾ֤

ԭ��ҵ����˰���������涨����˰���ʵ�14%���ḣ���ѣ�ʵ�ʾ�����˰ǰ�۳���ʹ�ã������ʹ�á��Ƿ�ʹ�ã�����ҵ����˰��û��Ӱ�졣��������ҵ����˰���Ĺ涨�ǰ������ĸ���������˰ǰ�۳���ʵ������һ���ض��ķ���֧�����Ƿ������۳���ֱ��Ӱ����ҵ����˰��˰����Ӧ��˰�

��������֧�Ϳ۳��Ժ��ֵ�����Ϊ֧��ƾ֤������һ�Ŷ��ۣ��Ȳ�����Ӳ��Ҫ��ȫ��ƾ��Ʊ֧���Ϳ۳���Ҳ���ܼ�����Ϊ������û�з�Ʊ������֧���Ϳ۳���ʵ���У�Ӧ�����ݺϷ��ԡ�������ԭ���������˰������Ʊ��������Ͳ����ƶȹ涨ȡ��֧��ƾ֤��

֧���ĸ����ѹ�������Ӧ��Ӫҵ˰����ֵ˰��Ӧ˰���������Ӧ˰��Ŀ֧�����繺����շ��ŵ����ʣ����踣�����Ź����ʳ���þߵ�ʵ���֧����ά���õȶ��ⷢ���ķ��ã�Ӧȡ�÷�ƱΪ֧��ƾ֤�������Ÿ�ְ���ĸ����ѻ������踣�����ŵľ��ѣ������Ѳ����ѡ�����·ѣ�ʳ�þ��Ѳ����ȶ��ڷ����ķ��ã���ƾǩ�յ��ݡ��վݵ���Ϊ�Ϸ�֧��ƾ֤��

������ʾ

�����ѵ���֧��˰ǰ�۳������ϸ�Ĺ涨�������ɽ����۳����ķ��á�������Ŀ������֧�ķ��á�û�кϷ�֧��ƾ֤�ķ��ã�����˰���۳��涨�ķ��ö�������װ��

��ҵ�ڲ�������ͻ�ƴ���ʱ�����°������Ÿ�ְ����ס����������ͨ�����IJ�����ͨѶ��������ְ�����ŵĽ��ղ�����δͳһ���Ͷ����·��ŵ���ͷѲ�������Ӧ����ְ���������ܶ��������ְ�������ѹ�����

��ҵΪְ��֧�������֡����������Ρ��д������������֧����������ҵ���ա�֤ȯ����Ȩ���ղ�Ʒ��֧����������Ϊ���µķ���⳥��֧��������ס����֧����ҵ�����ѵȣ��Լ�Ӧ�ɸ��˳е�������֧������������Ϊְ�������ѿ�֧������������Ϊ��������˰ǰ�۳���

Ӧ�ϸ����ָ��������������õ���֧�Ϳ۳��ھ����Ȳ��ܽ��������踣�����ŵ��豸���á������ѣ����ŵĽ�ͨ������̽��·�ѵ�Ӧ��ְ������������֧�ķ��ã����ڹ������õ�������Ŀ����֧�������ܰ�ְ������֧����Ϊ�ͻ��������Ʒ�ȷ���֧�������ɵĸ�������˰��Ӧ��ְ�����˳е�����ᱣ�ս�Ȳ�����ְ�������ѿ�֧��Χ�ķ��ã���Ϊ��������֧��

��ҵ������ְ�������ѣ�Ӧ���������˲ᣬȷ���㣻�����ѵ���֧������ϲ����ƶȺ�˰���涨�������ѵ�֧��Ӧ��ƾ����ʵ���Ϸ�����Ч��ƾ֤���������з��Ϲ涨�ĸ�����֧������ȫ����˰ǰ�۳���ֻ���ڲ��������ʡ�н���ܶ�14%�ı����ھ�ʵ�۳�����ˣ���ҵӦ��ǿ��ҵְ�������Ѳ���������淶˰ǰ�۳���Ϊ�������淶�۳������µ�˰�շ��ա�