国家税务总局近期颁布了新的《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(国家税务总局公告2014年第63号),对房地产开发企业取得房地产预售收入,按照预计毛利率进行企业所得税申报时,能否扣除其实际缴纳的营业税金及其附加以及土地增值税;预售收入能否作为广告费、业务宣传费和业务招待费的扣除依据;企业销售未完工产品、未完工产品转完工产品特定业务的纳税调整等在以前执行中有颇多争议的问题通过申报表的填报规则进行了明确,从而减少企业所得税政策执行中的税企争议。笔者通过实例教你如何填写新的企业所得税纳税申报表。

实务举例

2014年,山东省泰安市甲房地产开发有限公司(以下简称甲公司)开发建设“泰山佳苑”居住小区项目,当年发生业务招待费8万元,广告费500万元;2015年6月取得房屋预售许可证,取得预售房款3000万元,发生业务招待费15万元,广告费20万元,缴纳营业税金及附加(预售收入的5.65%)169.5万元,土地增值税(预售收入的2%)60万元,预收账款期末余额3000万元;2016年11月项目完工,取得预售房款5000万元,发生业务招待费30万元,广告费12万元,缴纳营业税金及附加(预售收入的5.65%)282.5万元,土地增值税(预售收入的2%)100万元,当年预售房款转营业收入7000万元,结转成本5000万元,预收账款期末余额1000万元。2014-2016年各年度企业所得税汇算清缴时,甲公司该如何正确填报企业所得税纳税申报表?

2014年:

(一)会计分录(万元):

借:管理费用——业务招待费 8

销售费用——广告费 500

贷: 银行存款 508

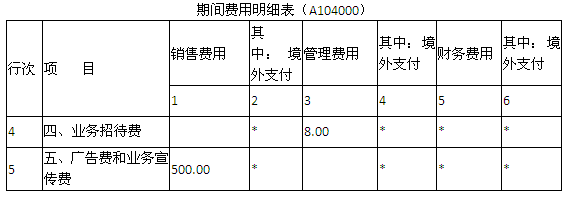

(二)企业所得税汇算清缴1、业务招待费支出A104000《期间费用明细表》第4行“四、业务招待费”第3列“管理费用”填报8万元。

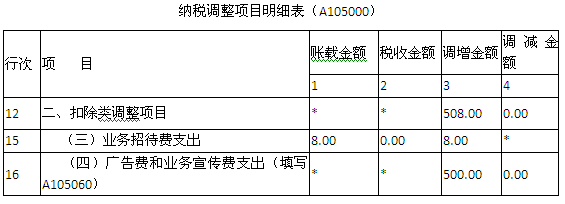

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司本纳税年度实际发生业务招待费8万元,按实际发生的业务招待费支出60%的比例计算可税前扣除的限额为4.8万元;本纳税年度销售(营业)收入0万元,按销售(营业)收入5‰的比例计算可税前扣除的业务招待费限额为0万元,取其低者为允许税前扣除的税收金额0万元,甲公司申报纳税调整增加8万元。

A105000《纳税调整项目明细表》第15行“(三)业务招待费”第1列“账载金额”填报8万元,第2列“税收金额”填报0元,第3列“调增金额”填报8万元。

2、广告费和业务宣传费支出

A104000《期间费用明细表》第5行“五、广告费和业务宣传费”第1列“销售费用”填报500万元。

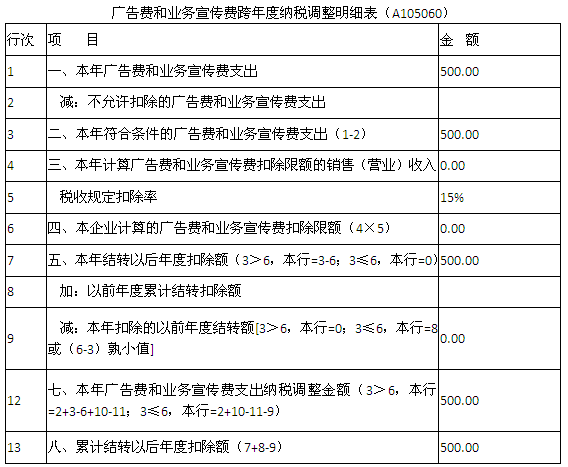

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。甲公司本纳税年度税前实际列支广告费和业务宣传费500万元,按销售(营业)收入15%计算准予扣除的广告费和业务宣传费支出为0万元,甲公司申报纳税调整增加500万元,调增的500万元可结转以后年度扣除。

A105060《广告费和业务宣传费跨年度纳税调整明细表》第1行“一、本年广告费和业务宣传费支出”填报500万元,第4行 “本年计算广告费和业务宣传费扣除限额的销售(营业)收入”填报0万元,第6行“本年广告费和业务宣传费扣除限额”填报0万元,第7行 “本年结转以后年度扣除额”填报500万元,第12行“七、本年广告费和业务宣传费支出纳税调整金额”填报500万元,第13行“八、累计结转以后年度扣除额”填报500万元。

A105000《纳税调整项目明细表》第16行“(四)广告费和业务宣传费支出”第3列“调增金额”填报500万元。

填表如下(单位:万元)