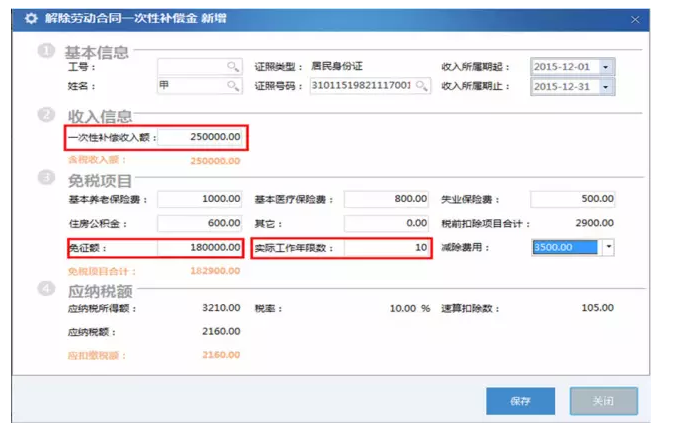

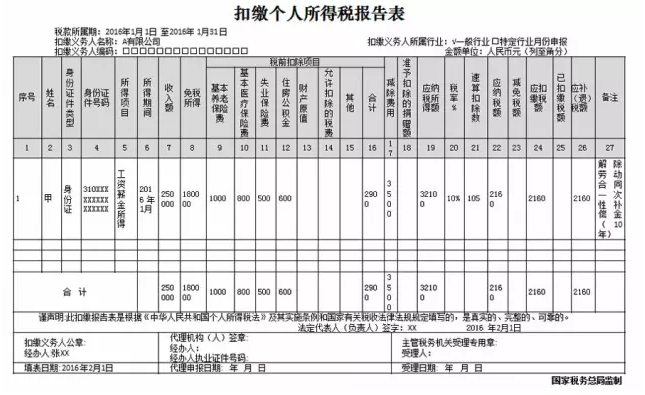

案例:A有限公司的职工甲,2016年1月与公司解除劳动合同,取得了取得一次性的补偿金250000元(含税),其中,支付补偿金时缴纳养老保险1000元、医疗保险800元、失业保险500元、住房公积金600元(以上均在税法允许扣除范围之内)。假设当地上年职工月平均工资5000元,离职时在公司工作10年。A公司应如何为甲扣缴个人所得税?

解答:免税所得=5000×12×3=180000(元)

查找税率:商数=(250000-180000-1000-800-600-500)÷10-3500=3210(元)

适用税率为10%,速算扣除数为105.

应纳税所得额=(250000-180000-1000-800-600-500)-3500×10=32100(元)

应纳税额=(32100÷10×10%-105)×10=2160(元)