2014ФъжаМЖОМУЪІН№ШкзЈвЕжЊЪЖЃКРћТЪЕФОіЖЈ

БОЮФЮЊ2014ФъжаМЖОМУЪІПМЪдН№ШкзЈвЕЕФБИПМБиПДжЊЪЖЕуЃЌЯЃЭћБОЮФФмЙЛАяжњФњИќКУЕФШЋУцБИПМ2014ФъОМУЪІПМЪдЃЌзЃФњбЇЯАгфПьЃЁ

ЕкЖўНк РћТЪЕФОіЖЈ

вЛЁЂРћТЪОіЖЈРэТл

РћТЪОіЖЈРэТлЪЧРћТЪРэТлЕФвЛИіживЊзщГЩВПЗжЁЃдкзЪБОжївхЗЂеЙЕФдчЦкЃЌОМУбЇМвЬНЬжЕФжиЕужївЊМЏжагкРћЯЂРДдДЁЂаджЪЕШЙигкРћЯЂБОжЪЕФФкШнЩЯЃЛдкЯжДњОМУжаЃЌРћТЪзїЮЊзЪН№ЕФМлИёЃЌВЛНіЪмЕНОМУЩчЛсжааэЖрвђЫиЕФжЦдМЃЌЖјЧвЃЌРћТЪЕФБфЖЏЖдећИіОМУВњЩњжиДѓЕФгАЯьЃЌвђДЫЃЌЯжДњОМУбЇМвдкбаОПРћТЪЕФОіЖЈЮЪЬтЪБЃЌЬиБ№жиЪгИїжжБфСПЕФЙиЯЕвдМАећИіОМУЕФЦНКтЮЪЬтЃЌРћТЪОіЖЈРэТлвВОРњСЫЙХЕфРћТЪРэТлЁЂПЖїЫЙРћТЪРэТлЁЂПЩДћзЪН№РћТЪРэТлЁЂIS-LMРћТЪЗжЮівдМАЕБДњЖЏЬЌЕФРћТЪФЃаЭЕФбнБфЁЂЗЂеЙЙ§ГЬЁЃ

ЃЈвЛЃЉЙХЕфРћТЪРэТл

ЙигкДПРћТЪЛђЮоЗчЯеРћТЪОіЖЈвђЫиЕФзюЙХРЯЕФРэТлжЎвЛЪЧЙХЕфРћТЪРэТлЁЃЙХЕфРћТЪРэТлЪЧдк18ЪРМЭКЭ19ЪРМЭгЩаэЖргЂЙњОМУбЇМвЗЂеЙЦ№РДЃЌ20ЪРМЭГѕгжгЩАЌЖћЮФ·ЗббЉМгвдЭъЩЦЕФЃЌСїаагк19ЪРМЭ80ЁЂ90ФъДњжС20ЪРМЭ30ФъДњЁЃЙХЕфРћТЪРэТлЪЧвЛжжЪЕЮяРћТЪРэТлЃЌЫќЪЧЮїЗНЙњМвИїжжВЛЭЌРћТЪРэТлЕФвЛжжзмГЦЃЌЖдЦфЗЂеЙгагАЯьЕФОМУбЇМвжївЊгаХгАЭЮЌПЫЃЈBЃПhn-BawerkЃЉТэаЊЖћЃЈA.MarrshallЃЉБгЙХЃЈA.C.PigouЃЉЮКПЫШќЖћЃЈK.WicksellЃЉЗббЉЃЈI.FisherЃЉЕШЁЃ

ЙХЕфРћТЪРэТлГаЯЎСЫЙХЕфОМУбЇжиЪгЪЕЮявђЫиЕФДЋЭГЃЌШЯЮЊРћТЪЪЧгЩДЂаюЕФЙЉИјгыЭЖзЪзЪБОЕФашЧѓЯрЛЅзїгУОіЖЈЕФЃЌРћТЪЕФБфЛЏЪЧгызЪБОЕФЙЉИјКЭашЧѓЕФБфЛЏЯрСЊЯЕЕФЁЃЦѓвЕЁЂОгУёКЭеўИЎЕФДЂаюЙЙГЩзЪБОЕФЙЉИјЃЌЪЧОіЖЈРћТЪЕФживЊвђЫиЃЛЦѓвЕЕФЭЖзЪжЇГіЙЙГЩЖдзЪБОЕФашЧѓЃЌЪЧОіЖЈРћТЪЕФСэвЛИіЙиМќвђЫиЁЃИпРћТЪЛсДјРДНЯДѓЕФЕБЧАДЂаюЖюЃЌвђЖјДЂаюЪЧРћТЪЕФе§КЏЪ§ЃЛРћТЪНЕЕЭЃЌЦѓвЕдЄЦкЛиБЈТЪДѓгкРћТЪЕФПЩФмаддіМгЃЌЦѓвЕашвЊИќЖрЕФЭЖзЪзЪБОЮЊИќЖрЯюФПШкзЪЃЌвђЖјЭЖзЪЪЧРћТЪЕФЗДКЏЪ§ЃЌДЂаюгыЭЖзЪЕФОљКтОіЖЈСЫОљКтРћТЪЫЎЦНЁЃРћТЪОпгаздЖЏЕїНкЕФЙІФмЃЌФмЙЛЪЙДЂаюгыЭЖзЪЧїгкОљКтЃЌгЩгкЦ№зїгУЕФжЛЪЧЭЖзЪгыДЂаюетИіЪЕЮявђЫиЃЌЭъШЋУЛгаЛѕБвЕФгАЯьЃЌвђДЫЃЌЪЕЮяЪаГЁЕФОљКтОіЖЈРћТЪЫЎЦНЃЌМДРћТЪЪЧгЩДЂаюКЭЭЖзЪЕФОљКтЕуРДОіЖЈЕФЁЃетОЭЪЧЙХЕфРћТЪРэТлЕФКЫаФЁЃ

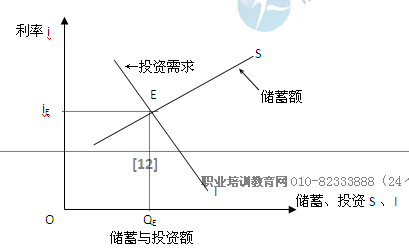

ШчЙћгУSБэЪОДЂаюЧњЯпЁЂгУIБэЪОЭЖзЪЧњЯпЃЌЙХЕфРћТЪРэТлШчЭМ3-1ЫљЪОЃЌНЛЕуEдђОіЖЈРћТЪЫЎЦНЁЃ

ЭМ3-1ЙХЕфРћТЪРэТл

iEЪЧДЂаюгыЭЖзЪЯрЕШЪБЕФОљКтРћТЪЫЎЦНЃЌQEЪЧОљКтзЪБОзЪН№СПЁЃдквЛАуЧщПіЯТЃЌРћТЪПЩФмИпгкЛђЕЭгкОљКтРћТЪЫЎЦНЃЌЕЋШДЛсЯђОљКтРћТЪвЦЖЏЃЌЪЙРћТЪжиаТЛиЕНОљКтРћТЪЫЎЦНЁЃШчЙћЪаГЁРћТЪднЪБИпгкОљКтРћТЪЃЌДЂаюСПНЋГЌЙ§ЖдЭЖзЪзЪБОЕФашЧѓЃЌдьГЩГЌЖюЕФзЪБОЙЉИјЃЌДЂаюепНЋвддНРДдНЕЭЕФРћТЪЬсЙЉзЪН№жБжСЪаГЁРћТЪДяЕНОљКтЫЎЦНЁЃШчЙћЪаГЁРћТЪднЪБЕЭгкОљКтРћТЪЃЌЭЖзЪашЧѓГЌЙ§СЫПЩЛёЕУЕФДЂаюСПЃЌЦѓвЕНЋЬЇИпРћТЪжБЕНРћТЪДяЕНДЂаюЕШгкЭЖзЪашЧѓЕФзЪН№СПЫЎЦНЁЃ

ЙХЕфРћТЪРэТлБЛГЦЮЊРћТЪЕФГЄЦкРэТлЃЌгажњгкЮвУЧРэНтЭЦЖЏРћТЪЕФФГаЉГЄЦквђЫиЁЃЕЋЪЧЃЌЙХЕфРћТЪРэТлЬжТлЕФЪЧгЩЪЕЮязЪБОЕФЙЉЧѓЫљОіЖЈЕФРћТЪЃЌМДвЛжжЪЕЮяРћТЪЃЌЧПЕїРћТЪдкОМУжаЕФздЖЏЕїНкзїгУЃЌКіЪгСЫГ§ДЂаюгыЭЖзЪвдЭтЕФгАЯьРћТЪЕФвђЫиЃЌДцдкбЯжиЕФОжЯоадЁЃ

ЃЈЖўЃЉПЖїЫЙЕФЛѕБвРћТЪРэТл

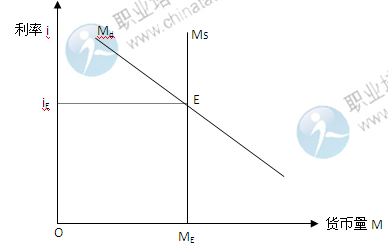

20ЪРМЭ30ФъДњЃЌЮїЗНзЪБОжївхЙњМвБЌЗЂСЫОМУДѓЮЃЛњЃЌЙХЕфРћТЪРэТлЕФРћТЪОпгаздЖЏЕїНкЛњжЦЕФЙлЕуФбгкНтЪЭЯжЪЕКЭжИЕМЪЕМљЃЌгЂЙњОМУбЇМвПЖїЫЙЃЈJ.M.keynesЃЉ1936ФъГіАцЕФжјзїЁЖОЭвЕЁЂРћЯЂКЭЛѕБвЭЈТлЁЗвЛЪщЖдЙХЕфРћТЪРэТлЬсГіСЫжЪвЩЃЌЬсГіСЫСїЖЏадЦЋКУЕФЛѕБвРћТЪРэТлЃЌШЁДњСЫЙХЕфРћТЪРэТлЖјГЩЮЊдкРћТЪбаОПСьгђеМжїЕМЕиЮЛЕФРћТЪРэТлЁЃ

ПЖїЫЙШЯЮЊЃЌРћТЪгІИУЪєгкЛѕБвОМУЗЖГыЃЌЖјВЛЪЧЪєгкЪЕЮяОМУЗЖГыЁЃРћЯЂЭъШЋЪЧвЛжжЛѕБвЯжЯѓЃЌЪЧдквЛЖЈЪБЦкФкЗХЦњЛѕБвЁЂЮўЩќСїЖЏадЫљЕУЕФБЈГъЃЌРћЯЂЪ§СПЕФДѓаЁЃЌМДРћТЪЕФИпЕЭгІИУгЩЛѕБвЪ§СПКЭСїЖЏЦЋКУетСНИівђЫиЫљОіЖЈЃЌЭъШЋгЩЛѕБвЕФашЧѓКЭЛѕБвЕФЙЉИјЫљОіЖЈЁЃдкЯжДњОМУжаЃЌЛѕБвЙЉИјЪмеўИЎПижЦЃЌЛђепжСЩйЪЧЪмЕНеўИЎЕФбЯИёМрЖНЃЌЪЧеўИЎеўВпЕФПижЦБфСПЃЌеўИЎЙигкЛѕБвЙЉИјЙцФЃЕФОіЖЈДѓжТгЩЙЋжкИЃРћЖјВЛЪЧРћТЪЫЎЦНв§ЕМЃЌЛѕБвЙЉИјвЛАуЖдРћТЪЪЧУЛгаЕЏадЕФЃЌЛѕБвЕФашЧѓдђШЁОігкШЫУЧЖдЛѕБвСїЖЏадЕФЦЋКУЁЃПЖїЫЙНЋШЫУЧЖдЛѕБвЕФашЧѓЗжЮЊШ§ИіЖЏЛњЕФашЧѓЃЌМДНЛвзЖЏЛњЁЂдЄЗРЖЏЛњКЭЭЖЛњЖЏЛњЫљаЮГЩЕФНЛвзашЧѓЁЂдЄЗРашЧѓКЭЭЖЛњашЧѓЃЌЖјГігкНЛвзЖЏЛњКЭдЄЗРЖЏЛњЫљв§ГіЕФЛѕБвашЧѓжївЊгЩЪеШыОіЖЈЃЌЪЧЪеШыЕФЕндіКЏЪ§ЃЛГігкЭЖЖЏЖЏЛњЫљв§ГіЕФЛѕБвашЧѓжївЊгыРћТЪгаЙиЃЌЪЧРћТЪЕФЕнМѕКЏЪ§ЁЃвђДЫЃЌЛѕБвашЧѓЪЧЪеШыКЭРћТЪЕФКЏЪ§ЃЌРћТЪОіЖЈгкгЩСїЖЏадЦЋКУЫљОіЖЈЕФЛѕБвашЧѓКЭЛѕБвЙЉИјЯрЕШЕФОљКтЕуЃЌЛѕБвЙЉИјЕШгкЛѕБвашЧѓЪБЫљОіЖЈЕФРћТЪЪЧЛѕБвРћТЪРэТлЕФОљКтРћТЪЁЃ

ШчЙћгУMsДњБэЛѕБвЙЉИјЧњЯпЁЂMdДњБэЛѕБвашЧѓЧњЯпЃЌдђЛѕБвашЧѓЧњЯпЯђгвЯТЗНЧуаБЃЌЛѕБвЙЉИјЧњЯпЪЧвЛЬѕДЙжБЯпЃЌiEЮЊОљКтРћТЪЁЃ

ЭМ3-2 ЛѕБвРћТЪРэТл

ПЖїЫЙЕФЛѕБвРћТЪРэТлЖдЙХЕфРћТЪРэТлКіЪгЛѕБвЖдРћТЪгАЯьЕФХњЦРЪЧе§ШЗЕФЃЌЫћЧПЕїЛѕБввђЫиЖдРћТЪЕФОіЖЈзїгУЃЌвЛЖЈГЬЖШЩЯПЩвдЫЕЪЧОМУЕФПЭЙлЗДгГЁЃЕЋЪЧЃЌПЖїЫЙЙ§ЗжЧПЕїСЫЛѕБвЕФзїгУЃЌЩѕжСШЯЮЊРћТЪЭъШЋЪЧвЛжжЛѕБввђЫиЃЌЯдШЛгыЙХЕфРћТЪРэТлЙ§ЗжЧПЕїЪЕЮяРћТЪЯрЭЌЃЌДцдкзХОжЯоадЁЃ

ЃЈШ§ЃЉПЩДћзЪН№РћТЪРэТл

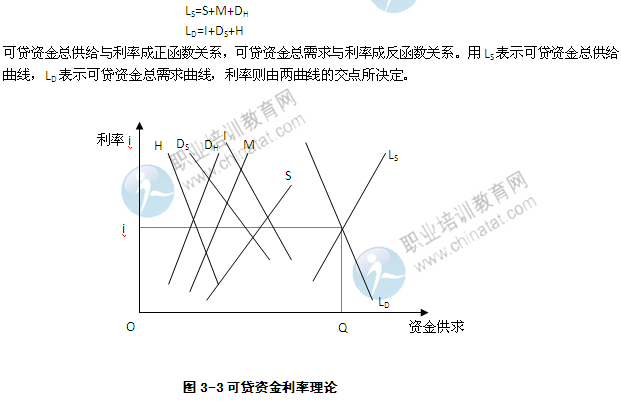

ПЖїЫЙЛѕБвРћТЪРэТлЕФЗЂБэЃЌв§Ц№СЫЙигкРћТЪОіЖЈЮЪЬтЕФТлељЁЃ1937ФъПЖїЫЙЕФбЇЩњТоАиЩдкЙХЕфРћТЪРэТлЕФЛљДЁЩЯЬсГіСЫПЩДћзЪН№РћТЪРэТлЃЌОЙ§Ш№ЕфбЇХЩЕФживЊДњБэШЫЮяЖэСжЃЈB.OhlinЃЉЕШОМУбЇМвЕФВЙГфЃЌгЩОМУбЇМвРеФЩЃЈA.P.LernerЃЉМгвдзлКЯЃЌаЮГЩЮЊвЛжжНЯЮЊСїааЕФРћТЪРэТлЁЃПЩДћзЪН№РэТлгжБЛГЦЮЊаТЙХЕфРћТЪРэТлЃЌЪЧЯжДњРћТЪРэТлЕФвЛИіживЊСїХЩЁЃ

ПЩДћзЪН№РћТЪРэТлШЯЮЊЃЌЙХЕфРћТЪРэТлгыПЖїЫЙЕФЛѕБвРћТЪРэТлЖМгаЦЌУцадЃЌРћТЪЪЧгЩаХДћЃЈПЩДћзЪН№ЃЉЕФашЧѓгыЙЉИјЕФЯрЛЅзїгУОіЖЈЕФЃЌПЩДћзЪН№ЕФЙЉЧѓМШгаЪЕЮяЪаГЁЕФвђЫиЃЌгжгаЛѕБвЪаГЁЕФвђЫиЃЌМШгаДцСПгжАќРЈСїСПЃЌвђДЫЃЌбаОПРћТЪОіЖЈРэТлБиаыЭЛЦЦЛѕБвСьгђЕФПђПђЃЌДђЦЦЪЕЮяЪаГЁЕФНчЯоЃЌВЂНЋДцСПКЭСїСПзлКЯдквЛЦ№НјааПМВьЁЃПЩДћзЪН№РэТлНЋЛѕБввђЫив§ШыЙХЕфРћТЪОіЖЈЕФЗжЮіжаЃЌЫЕУїЛѕБвВЂЗЧжаадЃЌЧПЕїПЩДћзЪН№ЙЉЧѓдкРћТЪОіЖЈжаЕФживЊзїгУЃЌПЩвдЫЕЪЧРћТЪОіЖЈРэТлЕФвЛДѓЗЂеЙЁЃИљОнПЩДћзЪН№РэТлЃЌПЩДћзЪН№ЕФЙЉИјРДздгкОпгаРћТЪЕЏадЕФШ§ИівђЫиЃКДЂаюЁЂвјаааХгУвдМАЗДНбВиДЂаюЪЧзЪН№ЙЉИјЕФжївЊРДдДЃЌвјаааХгУЪЧзЪН№ЙЉИјЕФживЊРДдДЃЌЗДНбВидђЪЧШЫУЧЫљГжгаЕФЛѕБвЖдеЎШЏЛђЦфЫћзЪН№ЕФЙКТђЃЛЖјПЩДћзЪН№ЕФашЧѓРДздгкОпгаРћТЪЕЏадЕФЭЖзЪЁЂЗДДЂаювдМАНбВиШ§ИіЗНУцЃЌЭЖзЪзїЮЊЦѓвЕЁЂеўИЎКЭМвЭЅЮЊЙКТђзЪБОЛѕБвЕФжЇГіЃЌЪЧжївЊЕФзЪН№ашЧѓЃЌЖјЗДДЂаюдђЪЧжИГЌЙ§ЕБЦкЪеШыЕФЯћЗбжЇГіЁЃШчЙћгУLSБэЪОПЩДћзЪН№ЕФзмЙЉИјЁЂSБэЪОДЂаюЁЂMБэЪОвјаааХгУЁЂDHБэЪОЗДНбВиЃЌгУLDБэЪОПЩДћзЪН№ЕФзмашЧѓЃЌIБэЪОЭЖзЪЁЂDSБэЪОЗДДЂаюЁЂHБэЪОНбВиЃЌдђЃК

ПЩДћзЪН№РэТлЪЕМЪЩЯЪдЭМдкЙХЕфРћТЪРэТлЕФЛљДЁЩЯЃЌНЋЛѕБвЙЉЧѓЕФБфЖЏЕШЛѕБввђЫиЖдРћТЪЕФгАЯьзлКЯПМТЧЃЌвдУжВЙЙХЕфРћТЪРэТлжЛзЂДЂаюЁЂЭЖзЪЕШЪЕЮявђЫиЕФВЛзуЃЌЕЋПЩДћзЪН№РэТлЭЌбљвВДцдкШБЯнЃЌУЛгаПМТЧЙњУёЪеШыБфЖЏЖдРћТЪЕФгАЯьЃЌЖјдкРэТлНсЙЙКЭЯжЪЕОМУжаЃЌЪеШыгыРћТЪЪЧЛЅЯрСЊЯЕЕФЃЌНігаЛѕБвЪаГЁЕФОљКтЖјЮоЩЬЦЗЪаГЁЕФОљКтЃЌеце§ОљКтЕФРћТЪЫЎЦНЪЧЮоЗЈШЗСЂЕФЃЌРћТЪБиаыгыЪеШыЭЌЪБОіЖЈгквЛАуОљКтЬхЯЕжЎжаЁЃ

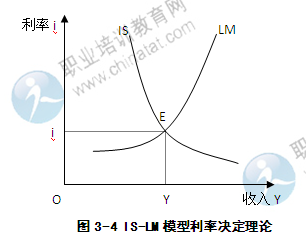

ЃЈЫФЃЉаТЙХЕфзлКЯбЇХЩЕФРћТЪРэТл

ЕБДњгЂЙњжјУћОМУбЇМвЯЃПЫЫЙЃЈJ.R.HicksЃЉЖдПЖїЫЙЕФЛѕБвРћТЪРэТлКЭЙХЕфРћТЪРэТлМгвдзлКЯЃЌзлКЯЕибаОПСЫЪЕЮявђЫиКЭЛѕБввђЫиЖдРћТЪЕФгАЯьЃЌЬсГіСЫIS-LLФЃаЭЃЌУРЙњОМУбЇМвККЩЃЈA.H.HansenЃЉЖдЦфзїСЫНјвЛВНЕФВћЪіКЭЗЂеЙЃЌгжОаэЖрЮїЗНОМУбЇМваое§ЁЂВЙГфКЭРЉеЙЃЌВЂдкЗжЮіжав§ШыСЫЙњУёЪеШыетвЛживЊвђЫиЃЌЬсГіСЫIS-LMЗжЮіЗНЗЈКЭФЃаЭЃЌж№НЅГЩЮЊвЛжжживЊЕФРэТлФЃаЭКЭЗжЮіЙЄОпЁЃгЩгкетвЛбЇХЩЕФОМУбЇМвдкЗжЮіРћТЪЮЪЬтЪБЃЌзлКЯСЫПЖїЫЙКЭаТЙХЕфбЇХЩЕФРћТЪРэТлЃЌНјвЛВНЗЂеЙСЫРћТЪОіЖЈРэТлЃЌвђЖјГЦжЎЮЊаТЙХЕфзлКЯбЇХЩЃЌвВГЦЮЊаТЙХЕф——ПЖїЫЙжївхзлКЯЁЃ

дкIS-LMФЃаЭЕФЗжЮіжаЃЌРћТЪКЭЪеШыЫЎЦНгЩЩЬЦЗЪаГЁКЭЛѕБвЪаГЁЕФЯрЛЅзїгУЫљОіЖЈЁЃISЧњЯпБэЪОЩЬЦЗЪаГЁЕФОљКтЃЌгЩДЂаюЙЉИјЕШгкЭЖзЪашЧѓЧщПіЯТЫљгаРћТЪКЭЪеШыЕФзщКЯЫљЙЙГЩЃЌОљКтЕФЬѕМўЪЧДЂаюЕШгкЭЖзЪМДS=I.гЩгкДЂаюЪЧЪеШыЕФе§КЏЪ§ЃЌМДДЂаюЫцзХЪеШыЕФдіМгЖјдіМгЃЛЭЖзЪЪЧРћТЪЕФЗДКЏЪ§ЃЌМДЭЖзЪЫцзХРћТЪЕФЩЯЩ§ЖјМѕЩйЃЌISЧњЯпдђЯђгвЯТЗНЧуаБЁЃLMЧњЯпБэЪОЛѕБвЪаГЁЕФОљКтЃЌгЩЛѕБвЙЉИјЕШгкЛѕБвашЧѓЧщПіЯТЫљгаРћТЪКЭЪеШыЕФзщКЯЫљЙЙГЩЃЌОљКтЕФЬѕМўЪЧЛѕБвЕФЙЉИјЕШгкашЧѓЃЌМДMS=Md.ИљОнПЖїЫЙЕФЛѕБвРэТлЃЌНЛвзадЛѕБвашЧѓЪЧЪеШыЕФе§КЏЪ§ЃЛЭЖЛњадЛѕБвашЧѓЪЧРћТЪЕФЗДКЏЪ§ЁЃLMЧњЯпЕФЬиЕуЪЧРћТЪЩ§ЕНвЛЖЈИпЖШКѓЃЌЧњЯпГЪвЛЬѕДЙжБЯпЃЌетвЛЧјгђБЛГЦзїЙХЕфЧјгђЃЛЕБРћТЪНЕЕНвЛЖЈЕЭЕуКѓЃЌЧњЯпНЋГЪвЛЬѕЫЎЦНЯпЃЌетвЛЧјгђБЛГЦзїСїЖЏадЯнкхЧјгђЃЛНщгкСНЧјгђЕФжаМфвЛЖЮЧњЯпГЪЯђгвЩЯЗНЧуаБЁЃISЧњЯпгыLMЧњЯпЯрНЛжЎДІEЭЌЪБТњзуСНИіЪаГЁЕФОљКтЃЌгЩНЛЕуEЫљОіЖЈЕФРћТЪМАЪеШыдђЪЧТњзуСНИіЪаГЁЕФОљКтЬѕМўЕФОљКтРћТЪКЭОљКтЪеШыЁЃДгРэТлЩЯЫЕЃЌДІгкОљКтЕужЎЭтЕФШЮКЮРћТЪКЭЪеШыЕФзщКЯЃЌОљЛсЪмЕНвЊЧѓБфЖЏЕФбЙСІЖјЯђОљКтЕуЕїећЁЃ

ИљОнIS-LMЗжЮіФЃаЭЃЌРћТЪЕФОіЖЈШЁОігкДЂаюЙЉИјЁЂЭЖзЪашЧѓЁЂЛѕБвЙЉИјЁЂЛѕБвашЧѓЫФИівђЫиЃЌЕМжТДЂаюЭЖзЪЁЂЛѕБвЙЉЧѓБфЖЏЕФвђЫиЖМНЋгАЯьЕНРћТЪЫЎЦНЁЃдкЦфЫћгАЯьвђЫиБЃГжВЛБфвдМАВЛПМТЧИївђЫиМфЯрЛЅзїгУЕФЧАЬсЯТЃЌЯћЗбЧуЯђКЭзЪБОБпМЪаЇТЪЕФБфЖЏЖМНЋЪЙISЧњЯпзѓвЦЛђгввЦЃЌДгЖјгАЯьЕНОљКтРћТЪЕФЫЎЦНЃЌВЂЧвдквЛАуЧщПіЯТЃЌЯћЗбЧуЯђКЭзЪБОБпМЪаЇТЪгыРћТЪГЪЭЌЯђБфЖЏЁЃЖјЛѕБвЙЉЧѓЕФБфЖЏНЋЪЙLMЧњЯпзѓвЦЛђгввЦЃЌдквЛАуЧщПіЯТЃЌЛѕБвЙЉИјдіМгНЋЪЙLMЧњЯпЯђгвЯТЗНвЦЖЏЃЌЕМжТРћТЪЯТНЕЃЌЛѕБвЙЉИјМѕЩйдђЕМжТРћТЪЩЯЩ§ЃЛЛѕБвашЧѓдіМгЪЙLMЧњЯпЯђзѓЩЯЗНвЦЖЏЃЌДгЖјЕМжТРћТЪЩЯЩ§ЃЌЛѕБвашЧѓМѕЩйдђдьГЩРћТЪЯТНЕЁЃ

ЃЈЮхЃЉТэПЫЫМЕФРћТЪОіЖЈРэТл

ТэПЫЫМЕФРћТЪОіЖЈРэТлЪЧДгРћЯЂЕФРДдДКЭЪЕжЪЕФНЧЖШЃЌПМТЧСЫжЦЖШвђЫидкРћТЪОіЖЈжаЕФзїгУЕФРћТЪРэТлЃЌЦфРэТлКЫаФЪЧРћТЪЪЧгЩЦНОљРћШѓТЪОіЖЈЕФЁЃ

ТэПЫЫМШЯЮЊЃЌдкзЪБОжївхжЦЖШЯТЃЌРћЯЂЪЧРћШѓЕФвЛВПЗжЃЌЪЧЪЃгрМлжЕЕФвЛжжзЊЛЏаЮЪНЁЃРћЯЂВњЩњЕФжЦЖШЛљДЁЪЧзЪБОЕФЫљгаШЈгыЪЙгУШЈЕФЗжРыЃЌРћЯЂЪЧНшДћзЪБОМвНЋЛѕБвзЪБОЕФЪЙгУШЈзЊШУИјжАФмзЪБОМвЫљЛёЕУЕФБЈГъЁЃетжжНЈСЂдкЫљгаШЈгыЪЙгУШЈЯрЗжРыЁЂДћГіепКЭНшШыепвдеЎШЈеЎЮёЙиЯЕЯрЖдСЂЕФЛљДЁжЎЩЯЕФФкдкЕФЛѕБваХгУЙиЯЕЃЌвдЩњВњОгЊепЕФзмРћШѓЗжИюЮЊРћЯЂКЭМѕШЅРћЯЂжЎКѓЕФЦѓвЕРћШѓЕФЭтдкаЮЪНЕУвдБэЯжЁЃЩњВњОгЊепЕФзмРћШѓЗжИюЃЌЪзЯШБэЯжЮЊЪ§СПЩЯЕФЗжИюЃЌОіЖЈгкгаД§ЗжИюЕФРћШѓзмЖюгаЖрДѓЃЌвдМАРћШѓзмЖюдкДћПюШЫКЭНшПюжЎМфНјааЗжИюЕФБШР§ЁЃвЛАуРДЫЕЃЌРћШѓзмЖюШЁОігкРћШѓТЪЃЌРћШѓзмЖюдкДћПюШЫгыНшПюШЫжЎМфНјааЗжИюЕФБШТЪШЁОігкРћЯЂТЪЃЛРћЯЂТЪгыРћШѓТЪЕФЙиЯЕЃЌдђЪЧРћЯЂТЪгЩРћШѓТЪОіЖЈЃЌЖјЧвЪЧгЩЦНОљРћШѓТЪОіЖЈЁЃ

ТэПЫЫМдкЗжЮіРћЯЂЕФБОжЪЪБЃЌДгКъЙлЗжЮіжаЕУГіРћЯЂЪЧРћШѓЕФвЛВПЗжЕФНсТлЃЌЖјдкЮЂЙлЗжЮіжаЃЌНЋРћЯЂзїЮЊеМгУзЪН№ЕФГЩБОЃЌЪЧжАФмзЪБОМвзмГЩБОжаЕФвЛИіКФЗбЯюФПЁЃТэПЫЫМШЯЮЊЃК“РћЯЂдкжАФмзЪБОМвУцЧАЃЌОЭЪЧзїЮЊЩЬЦЗКЭЩЬЦЗМлжЕЕФЩњВњЩЯвЛИідЄЯШДцдкЕФвЊЫиЖРСЂГіЯжЕФЁЃРћЯЂСПОЁЙмБфЖЏКмДѓЃЌЕЋдкШЮКЮвЛИіЫВМфЃЌЖдШЮКЮвЛИізЪБОМвРДЫЕЃЌзмЪЧзїЮЊвЛИівбЖЈЕФСПЃЌМгШыетИізЪБОМвЫљЩњВњЕФЩЬЦЗЕФГЩБОМлИёЁЃ” РћЯЂЪЧвЛжжГЩБОЃЌЪЧДгЮЂЙлЩњВњЦѓвЕЕФНЧЖШРДПДЕФЃЌВЂВЛЪЧЫЕРћЯЂДгЦѓвЕРћШѓжаСажЇЁЃРћЯЂЕФЖРСЂЛЏЃЌЖдгкеце§ЯдЪОзЪН№ЪЙгУепдкдйЩњВњЙ§ГЬжаЫљЦ№ЕФФмЖЏзїгУгаЛ§МЋвтвхЁЃ

ЖўЁЂ ОіЖЈРћТЪЕФвђЫи

РћТЪзїЮЊзЪН№ЕФМлИёЃЌОіЖЈКЭгАЯьЕФвђЫиКмЖрЁЂКмИДдгЁЃ

ЃЈвЛЃЉВњвЕЕФЦНОљРћШѓЫЎЦН

ИљОнТэПЫЫМЕФРћТЪРэТлЃЌРћЯЂЪЧРћШѓЕФвЛВПЗжЃЌЪЧЪЃгрМлжЕЕФзЊЛЏаЮЬЌЃЌЫљвдРћЯЂЪзЯШвЊЪмЦНОљРћШѓТЪЕФжЦдМЁЃвЛАуРДЫЕЃЌЦНОљРћШѓТЪЪЧРћЯЂЕФзюИпЯоЃЌШчЙћЦфЫћЬѕМўВЛБфЃЌЦНОљРћШѓТЪЬсИпСЫЃЌРћЯЂТЪвВЛсЫцжЎЬсИпЃЛЦНОљРћШѓТЪНЕЕЭСЫЃЌРћЯЂТЪвВЫцжЎЯТНЕЁЃРћТЪвдЦНОљРћШѓТЪЮЊЩЯЯоЃЌвдСуЮЊЯТЯоЃЌОГЃдкЦНОљРћШѓТЪгыСужЎМфВЈЖЏЃЌаЮГЩЦНОљРћШѓТЪ>РћТЪ>СуЕФВЛЕШЪНЁЃдкЯжДњОМУжаЃЌРћЯЂРДдДгкВњвЕРћШѓЃЌРћЯЂжЛФмЪЧВњвЕРћШѓЕФвЛВПЗжЃЌРћТЪЕФзмЫЎЦНвЊЪЪгІДѓЖрЪ§ВњвЕЁЂаавЕЕФЦѓвЕЕФИКЕЃФмСІЃЌРћТЪЕФзмЫЎЦНВЛФмЬЋИпЃЌЬЋИпСЫДѓЖрЪ§ЦѓвЕГаЪмВЛСЫЃЛЕЋРћТЪЕФзмЫЎЦНвВВЛФмЬЋЕЭЃЌЬЋЕЭСЫН№ШкЦѓвЕУЛгагЏРћЃЌРћТЪЕФИмИЫзїгУвВВЛФмЕУвдЗЂЛгЁЃвђДЫЃЌРћТЪЕФШЗЖЈЪЧвдВњвЕЕФЦНОљРћШѓЫЎЦНЮЊвРОнЕФЃЌгЩЦНОљРћШѓТЪЫљЕїНкЕФЃЌРћТЪЫЎЦНЕФИпЕЭМШвЊТњзуН№ШкЦѓвЕОгЊЛѕБвзЪН№ЛёШЁгЏРћЕФвЊЧѓЃЌгжвЊЪЙШкзЪЦѓвЕФмЙЛИКЕЃКЭГаЪмЁЃ

ЃЈЖўЃЉЛѕБвЕФЙЉИјгыашЧѓзДПі

РћТЪзїЮЊзЪБОЕФМлИёЃЌгыЦеЭЈЩЬЦЗвЛбљЃЌЛѕБвЕФЙЉЧѓзДПіОіЖЈКЭгАЯьЦфМлИёЕФИпЕЭЁЃЕБЛѕБвЕФЙЉИјДѓгкашЧѓЪБЃЌРћТЪЫЎЦНОЭЛсЯТНЕЃЛЕБЛѕБвЕФашЧѓДѓгкЙЉИјЪБЃЌРћТЪЫЎЦНОЭЛсЩЯЩ§ЁЃдкЯжДњаХгУОМУжаЃЌШЫУЧЕФзЪВњвЛАувдСНжжаЮЬЌГжгаЃЌМДЛѕБвгыН№ШкзЪВњЁЃЛѕБвЕФЪевцТЪЮЊСуЃЌН№ШкзЪВњЕФЪевцТЪвЛАувдРћТЪзїЮЊЭЖзЪЕФКтСПБъзМЃЌдкЦфЫћЬѕМўВЛБфЕФЧАЬсЯТЃЌШєН№ШкзЪВњЕФдЄЦкЪевцТЪЩЯЩ§ЃЌЖдН№ШкзЪВњЕФашЧѓОЭЛсдіМгЃЌЖдЛѕБвЕФашЧѓНЋМѕЩйЃЌЕБЛѕБвЙЉИјДѓгкЛѕБвашЧѓЪБЃЌЛѕБвЕФГЌЖюЙЉИјБэЪОШЫУЧГжгаЕФЛѕБвСПЖргкдИвтГжгаСПЃЌШЫУЧНЋЭЈЙ§ЙКТђН№ШкзЪВњРДМѕЩйГЌЖюЛѕБвгрЖюЃЌДгЖјЯргІЕиЬсИпСЫН№ШкзЪВњЕФМлИёЃЌЫцзХН№ШкзЪВњМлИёЕФЩЯЩ§ЃЌРћТЪдђЛсЯТНЕЁЃШєН№ШкзЪВњЕФдЄЦкЪевцТЪЯТНЕЃЌЖдН№ШкзЪВњЕФашЧѓНЋЛсМѕЩйЃЌЛѕБвЕФашЧѓНЋдіМгЃЌЕБЛѕБвЕФЙЉИјаЁгкашЧѓЪБЃЌЛѕБвЕФГЌЖюашЧѓБэЪОШЫУЧЪжГжЛѕБвСПЕЭгкдИвтГжгаЕФЫЎЦНЃЌЮЊСЫЛёЕУЛѕБвЃЌШЫУЧНЋГіЪлВПЗжН№ШкзЪВњвдТњзуЖдЛѕБвЕФашЧѓЃЌДгЖјЪЙН№ШкзЪВњЕФМлИёЯТНЕЃЌРћТЪЫЎЦНЩЯЩ§ЁЃ

ЙигкЛѕБвЙЉЧѓЙиЯЕЖдРћЯЂЫЎЦНЕФОіЖЈзїгУЃЌЩЯЪіЕФРћТЪОіЖЈРэТлОЁЙмВржиЕугаЫљВЛЭЌЃЌ ЕЋдкЪЕМЪЗжЮіжаЕФВюБ№ВЂВЛКмДѓЁЃЙХЕфРћТЪОіЖЈРэТлШЯЮЊДЂаюгыЭЖзЪЃЈМДНшДћзЪН№ЕФЙЉИјгыашЧѓЃЉОіЖЈзХРћТЪЫЎЦНЃЛПЖїЫЙЕФЛѕБвРћТЪРэТлЧПЕїЛѕБвЙЉИјгыЛѕБвашЧѓЖдРћТЪЫЎЦНЕФОіЖЈзїгУЃЛПЩДћзЪН№РэТлдђШЯЮЊРћТЪЪЧгЩаХДћЃЈПЩДћзЪН№ЃЉЕФЙЉИјгыашЧѓЯрЛЅзїгУРДОіЖЈЕФЁЃ

ЃЈШ§ЃЉОМУЗЂеЙЕФзДПі

вЛАуРДЫЕЃЌРћТЪЕФОіЖЈШЁОігкДЂаюЙЉИјЁЂЭЖзЪашЧѓЁЂЛѕБвЙЉИјЁЂЛѕБвашЧѓЃЌЕМжТДЂаюЭЖзЪЁЂЛѕБвЙЉЧѓБфЖЏЕФвђЫиЖМНЋгАЯьЕФРћТЪЕФЫЎЦНЁЃвЛЙњОМУЗЂеЙЕФзДПіЃЌОіЖЈСЫЦѓвЕРћШѓЫЎЦНЕФИпЕЭКЭШЫУЧЪеШыЕФЖрЩйЃЌОіЖЈКЭгАЯьСЫДЂаюЙЉИјгыЭЖзЪашЧѓЃЌвВгАЯьСЫЛѕБвЕФашЧѓгыЙЉИјЁЃвЛАуЧщПіЯТЃЌШєДЂаюСПГЌЙ§ЖдЭЖзЪзЪБОЕФашЧѓЃЌдьГЩГЌЖюЕФзЪБОЙЉИјЃЌДЂаюепНЋвддНРДдНЕЭЕФРћТЪЬсЙЉзЪН№ЃЛШєЭЖзЪашЧѓГЌЙ§СЫПЩЛёЕУЕФДЂаюСПЃЌЦѓвЕНЋЬЇИпРћТЪжБЕНРћТЪДяЕНДЂаюЕШгкЭЖзЪашЧѓЕФзЪН№СПЫЎЦНЁЃ

дкОМУЗБШйЪБЦкЃЌОМУдіГЄбИЫйЃЌЦѓвЕдЄЦкЕФОгЊЪевцТЪНЋЬсИпЃЌдЄЦкФмЙЛгЏРћЕФЭЖзЪЛњЛсОЭдНЖрЃЌаэЖрЯюФПЖдЦѓвЕЖјбддкОМУЩЯЪЧПЩааЕФЃЌЦѓвЕашвЊИќЖрЕФзЪН№ЮЊИќЖрЯюФПШкзЪЃЌЦѓвЕЖдзЪН№ЕФашвЊНЋдіМгЃЌРћТЪНЋЫцзХЦѓвЕЦНОљРћШѓТЪЫЎЦНЕФЬсИпЁЂЦѓвЕЖдзЪН№ашЧѓЕФдіМгЖјЩЯЩ§ЁЃдкОМУЫЅЭЫЪБЦкЃЌЦѓвЕдЄЦкЕФОгЊЪевцТЪНЋЯТНЕЃЌдЄЦкгЏРћЕФЭЖзЪЛњЛсМѕЩйЃЌПЩвдНјааЕФЭЖзЪЯюФПНЋЛсМѕЩйЃЌЦѓвЕЖдзЪН№ЕФашЧѓНЋЛсМѕЩйЃЌРћТЪНЋгаЫљЯТНЕЁЃдкОМУЕФРЉеХЪБЦкЃЌЫцзХОМУЕФРЉеХЃЌЪеШыЫЎЦНКЭВЦИЛЕФдіМгЃЌШЫУЧЯЃЭћЪЙгУЛѕБвЭъГЩИќЖрЕФНЛвзЃЌГжгаИќЖрЕФЛѕБвзїЮЊМлжЕжќВиЃЌвВОЭЪЧЫЕЃЌЫцзХШЫУЧЪеШыЫЎЦНЕФЬсИпЃЌЖдЛѕБвашЧѓЕФдіМгЃЌРћТЪНЋгаЫљЩЯЩ§ЃЛдкОМУЕФЫЅЭЫЪБЦкЃЌШЫУЧЕФЪеШыЫЎЦНЯТНЕЃЌЖдЛѕБвЕФашЧѓМѕЩйЃЌРћТЪНЋгаЫљЯТНЕЁЃ

Ш§ЁЂгАЯьРћТЪЕФвђЫи

РћТЪГ§СЫЪмЩЯЪівђЫиЕФОіЖЈКЭжЦдМжЎЭтЃЌЛЙгавЛаЉЦфЫћвђЫиЛсгАЯьРћТЪЕФБфЖЏЁЃгАЯьРћТЪЕФвђЫиЪЧЖржжЖрбљЕФЁЃ

ЃЈвЛЃЉМлИёЫЎЦН

ЕБЩЬЦЗМлИёЫЎЦНЩЯЩ§ЪБЃЌУћвхЛѕБвСПЕФЪЕМЪМлжЕЯТНЕЃЌШЫУЧГжгаЕФЛѕБвгрЖюЯрЖдНЕЕЭЃЌЮЊСЫЪЙЫљгЕгаЕФецЪЕЛѕБвСПЛжИДЕНМлИёЩЯеЧжЎЧАЕФЫЎЦНЃЌШЫУЧНЋЯЃЭћГжгаИќЖрЕФУћвхЛѕБвСПЃЌМлИёЫЎЦНЕФЩЯЩ§ЃЌЕМжТЛѕБвашЧѓдіМгЃЌдкЛѕБвЙЉИјВЛБфЕФЧщПіЯТЃЌРћТЪНЋЩЯЩ§ЃЛЗДжЎЃЌЩЬЦЗМлИёЫЎЦНЯТНЕЃЌШЫУЧГжгаЕФЛѕБвгрЖюЯрЖдЩЯЩ§ЃЌЖдЛѕБвЕФашЧѓМѕЩйЃЌРћТЪНЋЯТНЕЁЃЬиБ№ЪЧдкЭЈЛѕХђеЭЪБЦкЃЌЩЬЦЗМлИёУЭеЧЃЌЪЕМЪРћТЪЯТНЕЃЌЦШЪЙУћвхРћТЪЫцжЎЩЯЩ§ЁЃдкЗЂЩњЭЈЛѕХђеЭЛђдЄЦкЭЈЛѕХђеЭТЪНЋЩЯЩ§ЃЌУћвхРћТЪМѕШЅдЄЦкЭЈЛѕХђеЭТЪЕФЪЕМЪРћТЪЯТНЕЃЌЦѓвЕЪЕМЪНшПюГЩБОНЕЕЭЃЌЦѓвЕЖдзЪН№ЕФашЧѓдіМгЃЌРћТЪНЋЩЯЩ§ЃЛШєдЄЦкЭЈЛѕХђеЭЯТНЕЃЌПлГ§ЭЈЛѕХђеЭвђЫиКѓЕФЪЕМЪРћТЪНЋЩЯЩ§ЃЌЦѓвЕЪЕМЪНшПюГЩБОЬсИпЃЌЦѓвЕЖдзЪН№ЕФашЧѓМѕЩйЃЌРћТЪНЋЯТНЕЁЃвђДЫЃЌдкОМУЩњЛюжаЃЌЮЊСЫМѕЩйЙКТђСІЗчЯеЃЌРћТЪвЛАугыЮяМлжИЪ§ЭЌВНБфЖЏЃЌЙњМЪЩЯЭљЭљВЩгУРћТЪгыЭЈЛѕХђеЭЙвЙГЕФЗНЗЈЃЌЖЈЦкИљОнЮяМлжИЪ§РДЕїећРћТЪЃЌЪЕМЪРћТЪЪЧЫцМлИёЫЎЦНдЄЦкБфЛЏЖјЕїећЕФЁЃФПЧАЙњМЪЩЯЭЈгУЕФЪЕМЪРћТЪЕФМЦЫуЙЋЪНЮЊЃК

![]()

ЦфжаЃЌiБэЪОУћвхРћТЪЃЌPБэЪОЮяМлБфЖЏТЪЃЌirБэЪОЪЕМЪРћТЪЁЃ

ЃЈЖўЃЉРћТЪЙмжЦ

гЩгкРћТЪБфЖЏЖдОМУгаКмДѓЕФгАЯьЃЌИїЙњЬиБ№ЪЧЗЂеЙжаЙњМвЖМЭЈЙ§жабывјааКЭеўИЎзЈУХЛњЙЙвдЗЈТЩЁЂЗЈЙцЁЂеўВпЕШаЮЪНЃЌЖдРћТЪЪЕЪЉВЛЭЌГЬЖШЕФЙмжЦЃЌЦфЛљБОЬиеїЪЧжБНгЙцЖЈРћТЪЛђРћТЪБфЖЏЕФНчЯоЃЌВЛдЪаэРћТЪЫцзЪН№ЙЉЧѓзДПіздгЩеЧТфЃЌВЛдЪаэЩЬвЕвјааКЭЦфЫћН№ШкЛњЙЙЖдРћТЪНјааТЂЖЯКЭИЩдЄЁЃР§ШчЃЌУРЙњзд30ФъДњвдРДЃЌЩЬвЕвјааЕФЖЈЦкДцПюКЭДЂаюДцПюОЭЪмЕНРћТЪзюИпЯоЬѕР§ЃЈМДвјааQЙмРэЬѕР§ЃЉЕФбЯИёПижЦЃЌВЂНћжЙЖдЛюЦкДцПюжЇИЖРћЯЂЁЃРћТЪЙмжЦзїЮЊвЛжжИпЖШЕФааеўИЩдЄКЭЗЈТЩЕФдМЪјСІСПЃЌНЋИїРрОМУвђЫиЖдРћТЪЕФжБНггАЯьХХГтдкЭтЃЌвђЖјЃЌОЁЙмаэЖрЗЂДяЕФЪаГЁОМУЙњМввВЪЕааРћТЪЙмжЦЃЌЕЋЗЖЮЇгаЯоЃЌЫцзХОМУЕФЗЂеЙКЭБфЛЏЃЌвЛаЉЯожЦБЛЗХЫЩЛђЗХЦњЁЃШч80ФъДњвдКѓЃЌУРЙњж№НЅЗХЫЩЁЂЗХПэСЫРћТЪЙмжЦЁЃРћТЪЙмжЦЕФФПЕФЪЧПижЦвјааРћЯЂГЩБОЃЌЯожЦвјаажЎМфЕФвЕЮёОКељЃЌЮШЖЈРћТЪЃЌЮШЖЈН№ШкЁЃРћТЪЙмжЦЪЧгАЯьРћТЪЕФгааЇЭООЖжЎвЛЁЃ

ЃЈШ§ЃЉЙњМЪОМУзДПі

ЫцзХЪРНчОМУЕФвЛЬхЛЏЃЌЙњМЪОМУЕФзДПігАЯьзХЙњМЪРћТЪгыЛуТЪЕФЫЎЦНЃЌгАЯьзХзЪН№дквЛЙњЕФСїШыСїГіМАЙцФЃЃЌДгЖјв§Ц№ЙњФкЕФРћТЪЗЂЩњБфЖЏЁЃвЛЙњЙњФкРћТЪЫЎЦНЕФОіЖЈвЊЪмЕНЙњМЪРћТЪЫЎЦНЕФЯожЦЁЃШєЙњМЪРћТЪЫЎЦННЯИпЃЌНЋв§Ц№РћТЪЫЎЦНЯрЖдНЯЕЭЕФЙњМвзЪН№ЕФСїГіЃЌдьГЩЙњФкзЪН№ЙЉИјаЁгкашЧѓЃЌЦШЪЙЙњФкРћТЪЩЯЩ§ЃЛШєЙњМЪРћТЪЫЎЦННЯЕЭЃЌНЋв§Ц№зЪН№СїШыРћТЪЫЎЦНЯрЖдНЯИпЕФЙњМвЃЌдьГЩЙњФкзЪН№ЙЉИјДѓгкашЧѓЃЌДгЖјгеЪЙЙњФкРћТЪЫЎЦНЫцжЎЯТНЕЁЃЭтЛуЛуТЪЕФБфЖЏвВЛсв§Ц№ЙњФкРћТЪЕФБфЖЏЁЃШєвЛЙњЭтЛуЛуТЪЩЯЩ§ЃЌЭтЛуЩ§жЕЁЂБОБвБсжЕЃЌв§Ц№ЙњФкОгУёЖдЭтЛуЕФашЧѓМѕЩйЃЌБОБвЯрЖдГфдЃЃЌДгЖјЪЙЙњФкЪаГЁРћТЪЯТНЕЃЛШєвЛЙњЭтЛуЛуТЪЯТЕјЃЌЭтЛуБсжЕЁЂБОБвЩ§жЕЃЌЙњФкОгУёЖдЭтЛуЕФашЧѓдіМгЃЌБОБвЙЉгІДІгкНєеХзДЬЌЃЌДгЖјв§Ц№ЙњФкРћТЪЩЯЩ§ЁЃ

ЃЈЫФЃЉЛѕБвеўВп

РћТЪзїЮЊОМУИмИЫЃЌвЛАуЪЧИїЙњеўИЎЕїПиОМУЕФЪжЖЮжЎвЛЁЃжабывјааДгКъЙлОМУашвЊГіЗЂЃЌАбЕїПиРћТЪзїЮЊЛѕБвеўВпЕФВйзїЙЄОпЃЌЭЈЙ§ЙйЖЈРћТЪгАЯьЩЬвЕвјааЕФРћТЪЃЌвдДяЕНЮШЖЈЮяМлЁЂГфЗжОЭвЕЕФОМУФПБъЁЃжабывјааРћгУЛѕБвеўВпЙЄОпРДИЩдЄОМУЪЧПЩааЕФЃЌЖдРћТЪЕФгАЯьвВЪЧгааЇЕФЁЃР§ШчЃЌзд20ЪРМЭ30ФъДњвдРДЃЌЮїЗНЙњМвЦеБщЭЦааИЩдЄОМУЕФЛѕБвеўВпЁЂВЦеўеўВпЃЌвдГрзжВЦеўЁЂЭЈЛѕХђеЭРДДЬМЄ“гааЇашЧѓ”ЃЌв§Ц№СЫРћТЪЫЎЦНЕФУЭСвЩЯЩ§ЁЃ