- 教材变化

- 考试形式

- 报考条件

- 考试题型

- 报考建议

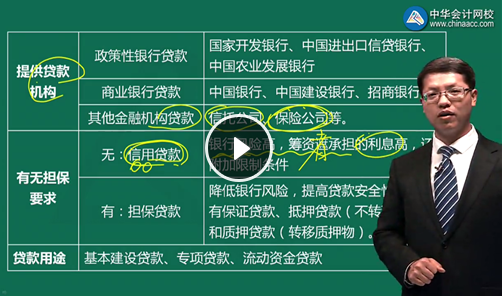

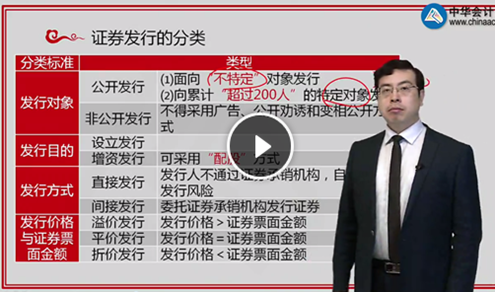

中级会计职称考试科目包括《中级会计实务》、《财务管理》和《经济法》。

中级会计职称考试采用无纸化考试方式。试题、答题要求和答题界面均在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

无纸化考试方式采用题库随机抽题模式,知识点覆盖范围变大,考生需全面掌握知识点;在无纸化考试中,考生还会面临打字速度慢、财管公式不会输入、系统自带计算器使用不习惯等各种问题,导致考试中浪费大量时间,最终因时间不够用而完不成答卷。为帮助考生轻松应对无纸化考试,正保会计网校全新推出中级会计职称无纸化考试模拟系统,通过无纸化考试模拟训练,提高考生应考水平,从而让考生在中级会计职称考试中变得游刃有余、得心应手。免费体验无纸化>>

《全国会计专业技术资格无纸化考试考场规则》中规定“中级资格考生参加考试,可以携带免套非立体式不带存储功能的电子计算器。”但部分地区考场禁止考生自带计算器,所以熟悉系统自带计算器还是非常有必要的。计算器操作说明>>

2019年中级会计职称考试报名条件已经公布,报名时间为3月10日-31日:

基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作。

除具备以上基本条件外,还必须具备下列条件之一:

1、取得大学专科学历,从事会计工作满五年。

2、取得大学本科学历,从事会计工作满四年。

3、取得双学士学位或研究生班毕业,从事会计工作满二年。

4、取得硕士学位,从事会计工作满一年。

5、取得博士学位。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。其截止日期为考试报名年度当年年底前。

对通过全国统一考试,取得经济、统计、审计专业技术中级资格,并具备上述基本条件的人员,可报名参加中级会计资格考试。报名常见问题详解>>

| 科目\题型 | 单选题 | 多选题 | 判断题 | 简答题 | 计算分析题 | 综合题 |

| 中级会计实务 | 10题共15分 | 10题共20分 | 10题共10分 | —— | 2题共22分 | 2题共33分 |

| 财务管理 | 25题共25分 | 10题共20分 | 10题共10分 | —— | 4题共20分 | 2题共25分 |

| 经济法 | 30题共30分 | 15题共30分 | 10题共10分 | 3题共18分 | —— | 1题共12分 |

<以上为2018年考查情况,供参考>