新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

人生最遗憾的不是做不到,而是我本可以。不要给自己留下遗憾,来学习一下《经济法基础》的知识点吧,网校陪你顺利通过初级会计职称考试!

(一)消费税的概念

消费税是对在我国境内从事“生产”、“委托加工”和“进口”应税消费品的单位和个人征收的一种流转税,是对“特定的消费品和消费行为”在“特定的环节”征收的一种流转税。

(二)消费税的征税范围

生产——委托加工——进口——零售——批发

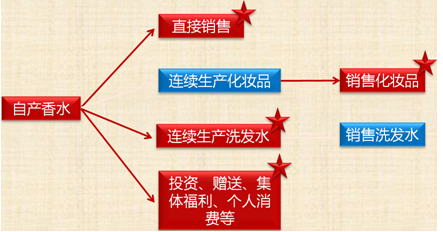

1.生产应税消费品

(1)生产应税消费品→生产“销售”环节征税。

(2)纳税人自产自用的应税消费品,用于“连续生产应税消费品”的,不纳税;用于其他方面的,于移送使用时纳税。

2.委托加工应税消费品

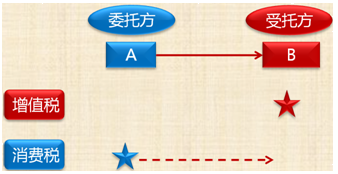

(1)委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

(2)由受托方提供原材料或其他情形的一律不能视同委托加工应税消费品。

【提示】应视为“受托方”直接销售应税消费品。

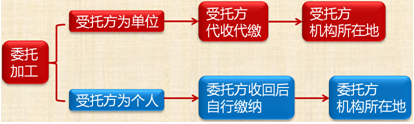

(3)委托加工的应税消费品,除受托方为个人外,由受托方向委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。

(4)委托加工的应税消费品,委托方用于“连续生产”“应税消费品”的,所纳税款准予按规定抵扣。

(5)委托方将收回的应税消费品“直接出售”,不再缴纳消费税。

【注意】所谓“直接出售”是指以“不高于”受托方的计税价格出售。委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

3.进口应税消费品

于“报关进口”时由“海关代征”消费税。

4.零售

(1)金银首饰、铂金首饰、钻石及钻石饰品——税率5%

①金银首饰在零售环节缴纳消费税,生产环节不再缴纳。

②金银首饰仅限于金、银以及金基、银基合金首饰和金基、银基合金的镶嵌首饰。

【注意1】不包括镀金首饰和包金首饰。

【注意2】对既销售金银首饰,又销售非金银首饰的生产、经营单位,应将两类商品划分清楚,分别核算销售额。凡划分不清楚或不能分别核算的,在生产环节销售的,一律从高适用税率征收消费税;在零售环节销售的,一律按金银首饰征收消费税。(补)

举例:A.某首饰加工厂,即生产销售“金银首饰”又生产销售“珠宝玉石首饰”未分别核算,则全部销售额按生产销售“珠宝玉石首饰”计征消费税。

B.某商场既销售“金银首饰”又销售“珠宝玉石首饰”未分别核算,则全部销售额按销售金银首饰计征消费税。

【注意3】金银首饰连同“包装物”一起销售的,“无论包装物是否单独计价”,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。(价外费用)

【注意4】纳税人采用“以旧换新”(含翻新改制)方式销售的金银首饰,应按“实际收取”的不含增值税的全部价款确定计税依据征收消费税。

(2)超豪华小汽车——(单一环节纳税的例外)(补)

判定:单价130万以上

对超豪华小汽车,在生产(进口)环节按现行税率征收消费税的基础上,在零售环节加征消费税,税率为10%。

纳税人:将超豪华小汽车销售给消费者的单位和个人

执行日期:2016年12月1日

5.批发卷烟——单一环节纳税的例外

烟草批发企业将卷烟销售给“零售单位”的,要再征一道消费税。

税率:11%,并按0.005元/支加征从量税

【注意】烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。

(三)消费税税目与税率

1.消费税税目(15个)

烟;酒;化妆品;贵重首饰及珠宝玉石;鞭炮、焰火;成品油;摩托车;小汽车;高尔夫球及球具;高档手表;游艇;木制一次性筷子;实木地板;电池(新);涂料(新)。

【注意】新税目中取消了“酒精”、“汽车轮胎”

【记忆提示】励志爱情故事:屌丝逆袭

2.消费税税率

税率形式:比例税率、定额税率

(1)比例税率

(2)定额税率:黄酒、啤酒、成品油

【注意1】卷烟、白酒执行复合计征。

【注意2】化妆品的税率调整为15%。

初级备考之路,不怕千万人阻挡,只怕自己投降,在通往胜利的道路上,虽然艰苦但不孤独,网校陪你同行,我们一起咬紧牙关,背水一战!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载