新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

为了使广大学员在备战2017年初级会计职称考试时更快的掌握相应知识点,正保会计网校在此精选了初级会计职称《初级会计实务》科目的知识点供学员参考,祝大家备考愉快,梦想成真。

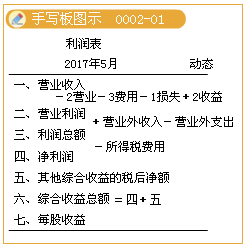

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

工业企业制造并销售产品、商品流通企业销售商品、咨询服务企业提供咨询服务等。(主营业务收入)

【小结】主营业务收入:销售商品、提供劳务;

工业企业转让无形资产使用权(出租)、出售不需用的原材料等也构成收入。(其他业务收入)

【链接】记入其他业务收入(成本)的情况

猪吃饲料

利得是指企业非日常活动所形成的、会导致所有者权益增加的,与所有者投入资本无关的经济利益的流入。

出售固定资产、收到政府补助、接受捐赠等交易或事项形成的经济利益的流入。(营业外收入等)

【链接】营业外收入与营业外支出对比表

|

营业外收入

|

营业外支出

|

| 与其日常活动无直接关系的各项利得 | 与其日常活动无直接关系的各项损失 |

| 非流动资产(固定资产、无形资产)处置利得 | 非流动资产(固定资产、无形资产)处置损失 |

| 政府补助 | 罚款支出 |

| 盘盈(现金)利得 | 盘亏(固定资产)损失 |

| 捐赠利得 | 公益性捐赠支出 |

| 非货币性资产交换利得 | 非货币性资产交换损失 |

| 债务重组利得 | 债务重组损失 |

| 确实无法支付的应付账款 | 非常损失 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载