新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

努力是一种常态,像一日三餐吃饭睡觉。知识也不是一蹴而就,是一天一天扎实练习。以下是正保会计网校为您准备的初级会计职称《初级会计实务》高频考点。

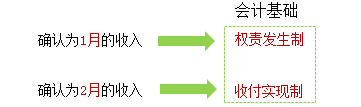

你开了一家书店,1月27日,老师到你的店买了几本书但没给钱,离开前告知“今天没钱,以后还你!”。

假设2月16日老师才把钱还给你,那对于那几本书的收入,你会放在1月处理还是2月处理呢?

1.权责发生制

权责发生制是指收入、费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。

凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

企业应当以权责发生制为基础进行会计确认、计量和报告。

2.收付实现制

收付实现制是指以实际收到或支付现金作为确认收入和费用的标准。

政府会计分为预算会计和财务会计。其中,预算会计采用收付实现制,国务院另有规定的,依照其规定;财务会计采用权责发生制。

【例题·单选题】形成权责发生制和收付实现制两种不同的记账基础的会计基本假设是( )。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

【正确答案】C

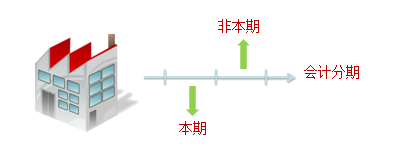

【答案解析】鉴于会计分期的基本假设,产生了本期与非本期的区别,进而出现了权责发生制与收付实现制。

以上初级会计师试题摘自正保会计网校初级会计职称基础学习课程,基础学习课程旨在帮助考生从头开始,夯实基础。课程由网校老师侯永斌、冯雅竹讲授,能够带领大家快速进入初级备考的正轨。试听课程>>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载