新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

|

不定项

|

2016年初级会计职称考试已经结束,正保会计网校为方便广大考生学习交流,根据论坛学员反馈,收集了初级会计职称试题(考生回忆版),精心整理出了2016年初级会计实务试题及参考答案,以下是2016初级职称《初级会计实务》不定项选择题及答案解析,考生回忆版题目数量与真实考试有所差别,仅供大家参考。正保会计网校祝各位学员朋友们学习愉快,金榜题名,梦想成真!

不定项选择题:

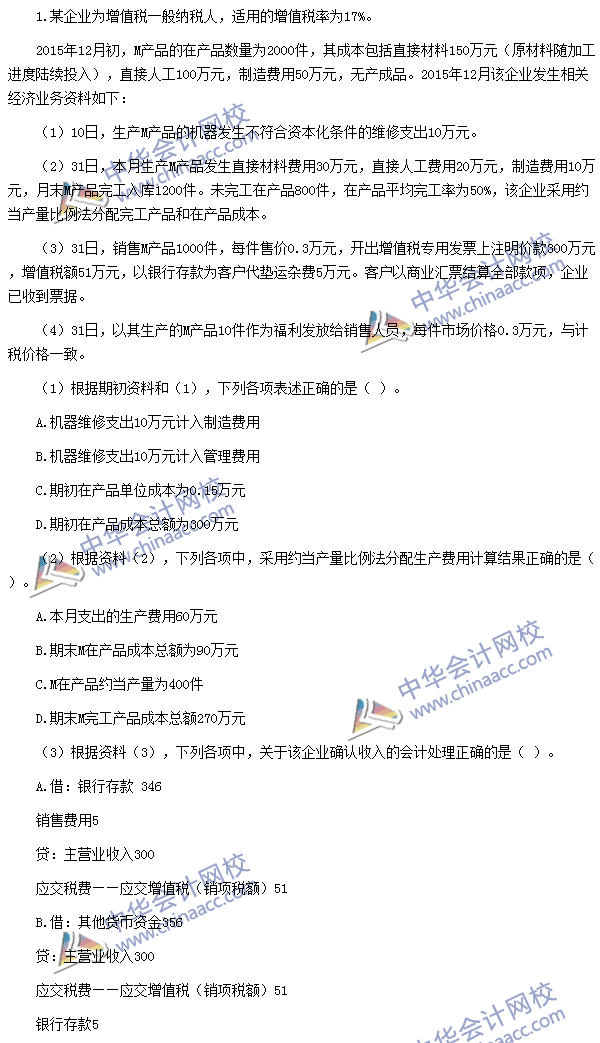

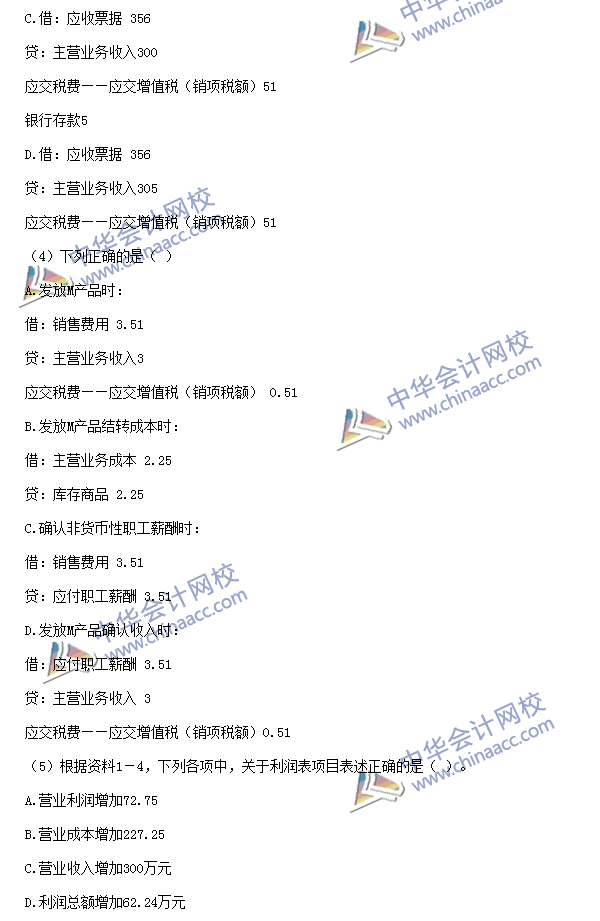

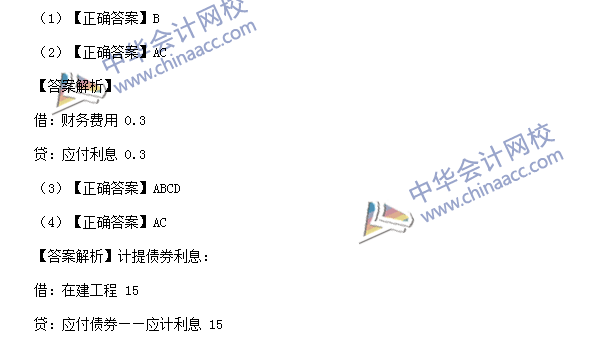

(1)【点评】该题考核修理费用的相关内容。该知识点与考前模拟试题(二)单选题第24题、考前预测卷(一)不定项第3题、考前预测卷(二)不定项第1题的考点基本相同。

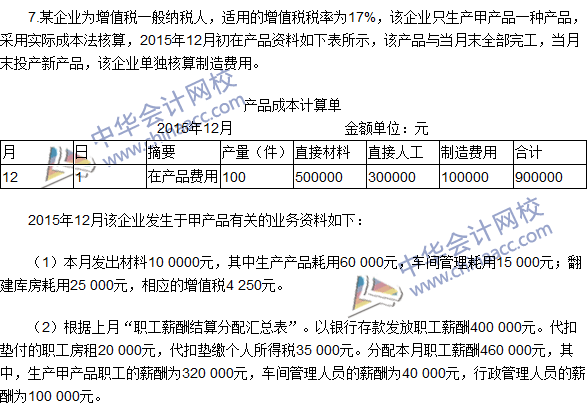

(2)【点评】该题考核约当产量的相关计算。该知识点与考前模拟试题(一)不定项第3题、考前预测卷(二)不定项第3题、考前预测卷(三)不定项第2题的考点基本相同。

(3)【点评】该题考核收入的确认。该知识点与考前模拟试题(一)不定项第2题、考前模拟试题(二)不定项第1题、考前预测卷(一)不定项第1题的考点基本相同。

(4)【点评】该题考核将产品作为福利发放给员工的相关核算。该知识点与考前模拟试题(一)单选第10题、考前预测卷(一)不定项第2题、考前预测卷(三)单选第6题的考点基本相同。

(5)【点评】该题考核营业收入、营业利润、利润总额的相关核算。该知识点与考前模拟试题(一)不定项第2题、考前预测卷(一)不定项第1题、考前预测卷(三)不定项第3题的考点基本相同。

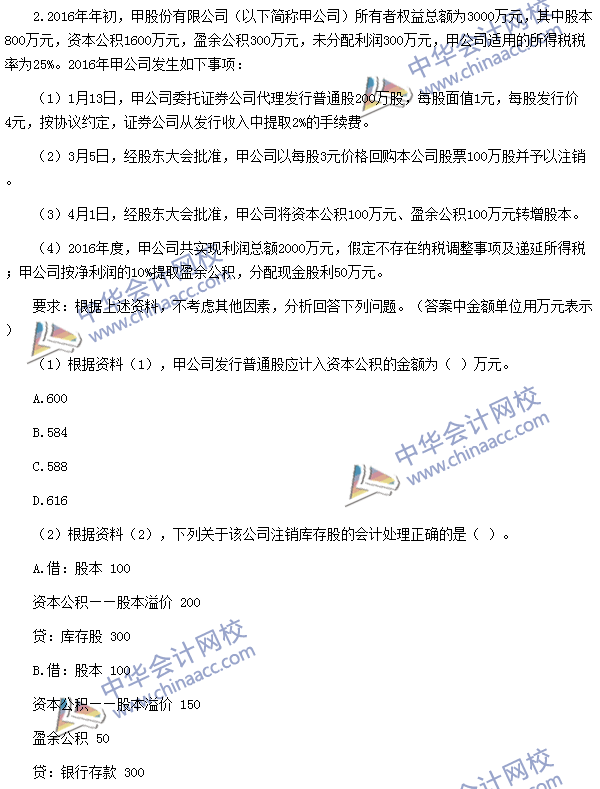

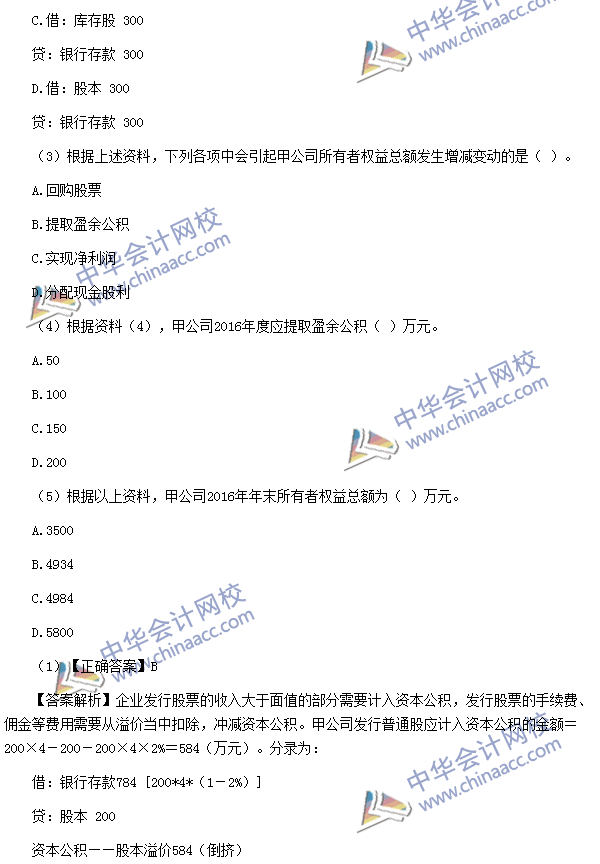

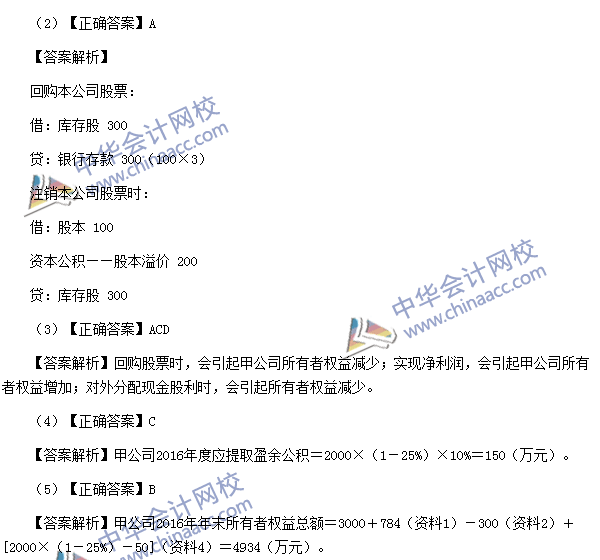

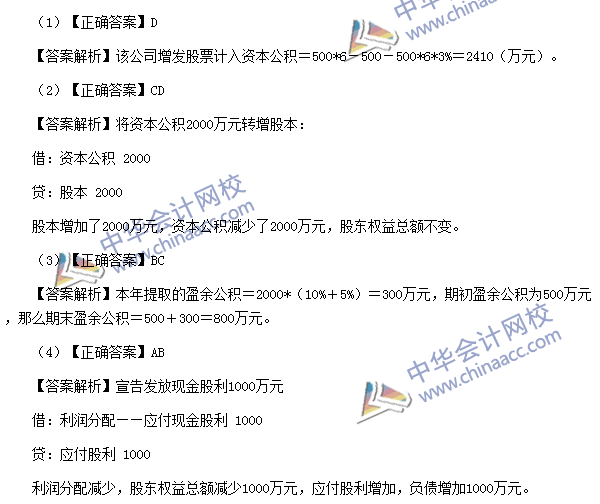

(1)【点评】该题考核资本公积的核算。该知识点与考前模拟试题(二)判断第5题、考前模拟试题(三)单选第3题、考前预测卷(三)单选第19题的考点基本相同。

(2)【点评】该题考核发行股票的相关核算。该知识点与考前模拟试题(二)多选题第7题、考前预测卷(二)多选第18题、考前预测卷(三)单选第19题的相关内容基本相同。

(3)【点评】该题考核所有者权益的相关内容。该知识点与考前模拟试题(三)多选题第12题、考前预测卷(一)多选第5题、考前预测卷(三)多选第11题的考点基本相同。

(4)【点评】该题考核盈余公积的计算。该知识点与考前模拟试题(二)单选第17题、考前预测卷(二)单选第9题、考前预测卷(一)判断第10题的考点基本相同。

(5)【点评】该题考核所有者权益的总额变动。该知识点与考前预测卷(三)单选第10题、考前预测卷(三)单选第19题、考前预测卷(三)多选第11题的考点基本相同。

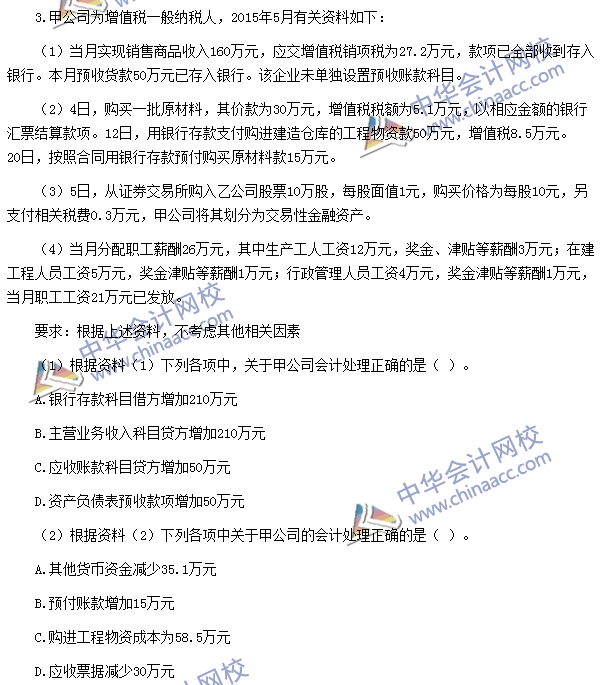

(1)【点评】该题考核销售收入的核算。该知识点与考前模拟试题(一)不定项第2题、考前模拟试题(二)不定项第1题、考前预测卷(一)不定项第1题的考点基本相同。

(2)【点评】该题考核购买原材料的相关核算。该知识点与考前预测卷(一)单选第9题、考前预测卷(一)不定项第1题、考前预测卷(二)不定项第1题的考点基本相同。

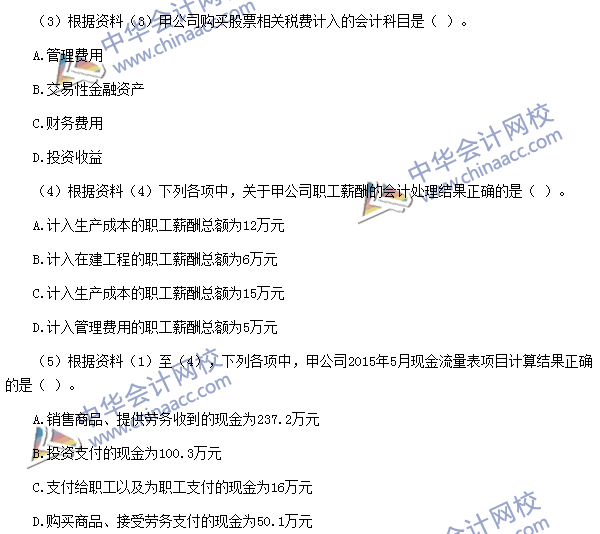

(3)【点评】该题考核交易性金融资产的取得。该知识点与考前模拟试题(二)单选题第2题、考前模拟试题(二)不定项第1题、考前预测卷(一)多选第2题的考点基本相同。

(4)【点评】该题考核应付职工薪酬的相关核算。该知识点与考前模拟试题(一)单选第10题、

考前模拟试题(三)不定项第3题、考前预测卷(一)不定项第3题的考点基本相同。

(5)【点评】该题考核现金流量表相关项目的核算。该知识点与考前模拟试题(二)单选题第18题、考前模拟试题(三)不定项第3题、考前预测卷(三)不定项的第1题的考点基本相同。

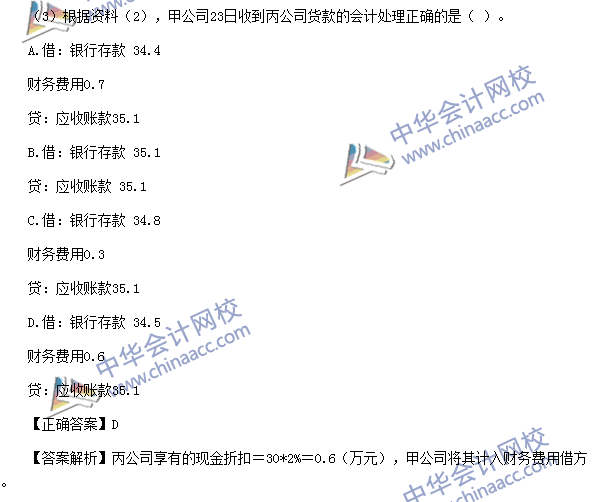

【正确答案】B

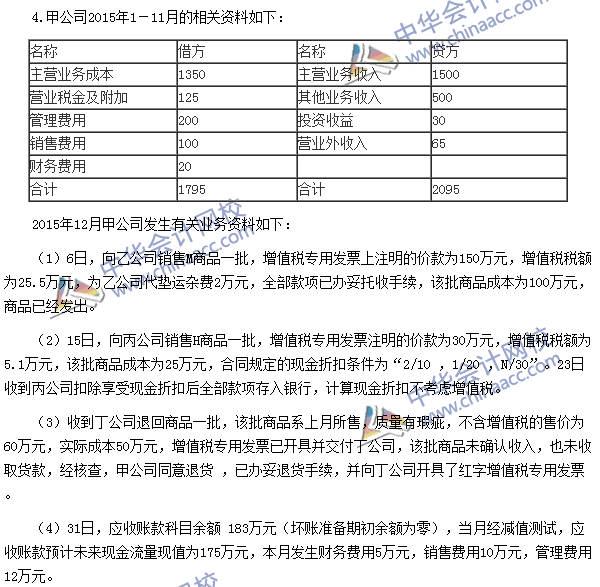

【答案解析】2015年利润总额=300+150-100+30-25-(183-175)-5-10-12=320(万元)。

(1)【点评】该题考核期间费用、营业利润、利润总额的相关核算。该知识点与考前模拟试题(一)不定项第2题、考前预测卷(一)不定项第1题、考前预测卷(三)不定项第3题的考点基本相同。

(2)【点评】该题考核销售商品的核算。该知识点与考前模拟试题(一)不定项第2题、考前模拟试题(二)不定项第1题、考前预测卷(一)不定项第1题的考点基本相同。

(3)【点评】该题考核现金折扣的相关核算。该知识点与考前模拟试题(一)不定项第2题、考前模拟试题(二)单选第8题、考前预测卷(一)不定项第3题的考点基本相同。

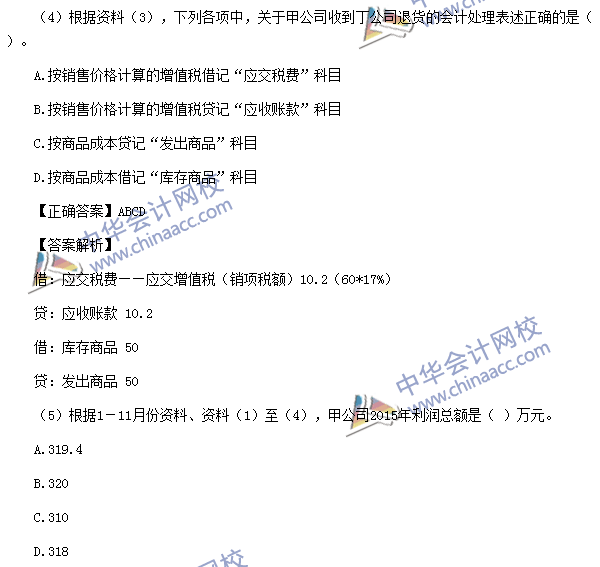

(4)【点评】该题考核销售退回的相关核算。该知识点与考前模拟试题(一)单选第13题、

考前模拟试题(三)多选题第10题、考前预测卷(三)单选第23题的考点基本相同。

(5)【点评】该题考核利润总额的核算。该知识点与考前模拟试题(二)单选第5题、考前模拟试题(三)不定项第1题、考前预测卷(三)不定项第3题的考点基本相同。

(5)【正确答案】C

【答案解析】短期借款项目=0;应付债券项目=500+15=515万元;长期借款项目=0万元。

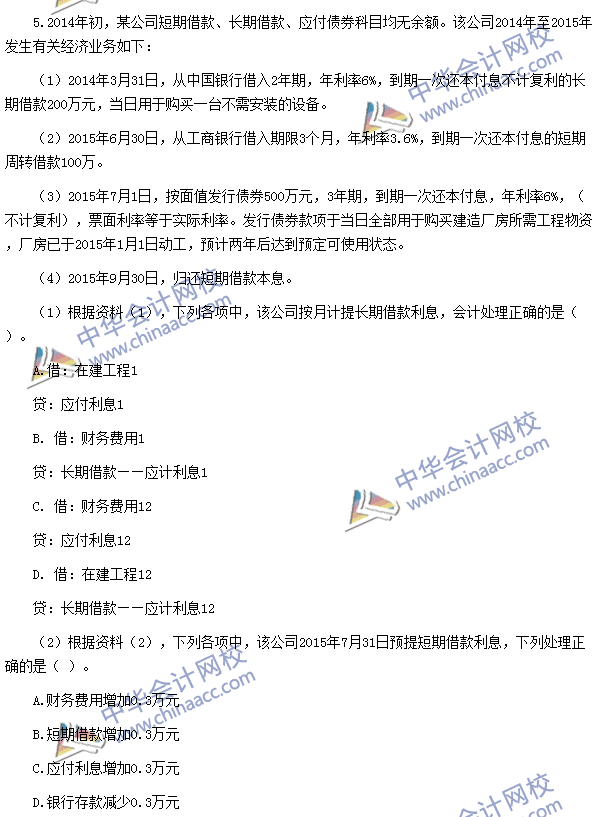

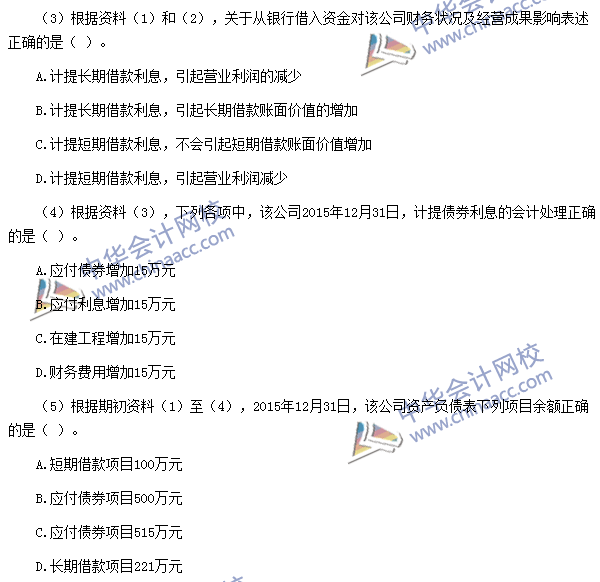

(1)【点评】该题考核长期借款的相关核算。该知识点与考前模拟试题(一)不定项第1题、考前模拟试题(三)不定项第1题、考前预测卷(一)不定项第3题的考点基本相同。

(2)【点评】该题考核短期借款的相关核算。该知识点与考前预测卷(一)不定项第1题、《应试指南》P118单选第6题的考点基本相同。

(3)【点评】该题考核长期借款、短期借款的相关内容。该知识点与考前模拟试题(一)不定项第1题、考前模拟试题(三)不定项第1题、考前预测卷(一)不定项第3题的考点基本相同。

(4)【点评】该题考核应付债券的内容。该知识点与考前模拟试题(三)单选第15题、考前预测卷(二)单选第16题、《应试指南》P118单选第4题的考点基本相同。

(5)【点评】该题考核资产负债表中短期借款、长期借款、应付债券项目的填列。该知识点与《全真模拟试卷》P20第18题、考前模拟试题(三)单选第15题、考前预测卷(一)不定项第3题的考点基本相同。

(1)【点评】该题考核资本公积的核算。该知识点与考前模拟试题(二)判断第5题、考前模拟试题(三)单选第3题、考前预测卷(三)单选第19题的考点基本相同。

(2)【点评】该题考核资本公积转增股本的账务处理。该知识点与考前模拟试题(二)多选题第7题、考前预测卷(一)多选第5题、考前预测卷(二)单选第18题的考点基本相同。

(3)【点评】该题考核盈余公积的相关内容。该知识点与考前模拟试题(二)单选第17题、考前预测卷(二)单选第9题、考前模拟试题(一)单选题第15题的考点基本相同。

(4)【点评】该题考核现金股利的相关内容。该知识点与考前模拟试题(三)单选题第20题、考前预测卷(一)多选第5题、考前预测卷(二)单选第18题的考点基本相同。

不断更新中,敬请关注!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载