新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

用脑思考,用心琢磨,用行动证实。高级会计师考试正式进入备考阶段,正保会计网校整理了2018高级会计师《高级会计实务》知识点:同一控制下企业合并的控股合并,高级会计师考生们可以多多学习,祝大家学习愉快,顺利备考哦!

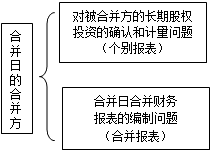

【知识点】同一控制下企业合并的控股合并

|

同一控制下企业合并

|

控股合并

|

|

|

①同一控制下企业合并

|

控股合并个别报表

|

同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本,按享有被投资企业已宣告但尚未发放的现金股利或利润,借记应收股利科目,按支付的合并对价的账面价值,贷记有关资产科目等,有关差额,相应调整所有者权益。

|

|

②同一控制下企业合并

|

控股合并合并报表

|

合并资产负债表。在合并资产负债表中,被合并方的有关资产、负债应以其账面价值并入;双方在合并日及以前期间发生的交易,应作为内部交易进行抵销;对于被合并方在企业合并前实现的留存收益(盈余公积和未分配利润之和)中归属于合并方的部分,应按规定自合并方的资本公积转入留存收益。因合并方的资本公积(溢价)余额不足,被合并方在合并前实现的留存收益未予全额恢复的,合并方应当在会计报表附注中说明。

|

|

②同一控制下企业合并

|

控股合并合并报表

|

合并利润表。合并方在编制合并日的合并利润表时,应包含合并方及被合并方自合并当期期初至合并日实现的净利润,双方在当期所发生的交易,应当按照合并财务报表的有关原则进行抵销。发生同一控制下企业合并的当期,合并方在合并利润表中的“净利润”项下应单列“其中:被合并方在合并前实现的净利润”项目,反映合并当期期初至合并日自被合并方带入的损益。合并日合并现金流量表的编制与合并利润表的编制原则相同。

|

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载