新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

在特定的会计期间内,哪些事项需要计提,取决于是否发生在本期间并且没有相应票据支持,而那些事项需要结转取决于哪些科目在会计期末是不可以有余额的,主要是损益。我们列举了一些会计期末需要计提的费用和事项,也列出了账务处理的方式,供大家参考。

一、固定资产折旧:

固定资产的折旧,一般带资产模块的财务软件都提供自动计提折旧的功能。除去这种形式,我们可以固定资产折旧计算表为依据,计提本期的折旧费用。

二、无形资产摊销:

无形资产摊销与固定资产折旧的情况类似,可以通过计算得出无形资产本期摊销额。

三、长期待摊费用:

长期待摊费用一般采用备忘录的形式进行记录,一般不能实现核算软件的自动摊销,需要通过人工计算,进行账务处理,比如租赁费用、和大修理支出等。

四、人工成本计提:

人工成本的归集不需要外部票据的支持,但由于是重大的成本费用所以不易被忽略。

五、增值税期末结转:

会计期末,应当对增值税的未交税金和多交税金进行结转。

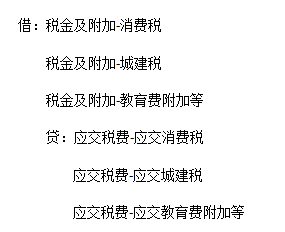

六、计提税金及附加:

税金及附加的计提,主要依据增值税和消费税的应纳税额,增值税的结转已在前面介绍。

由于土地使用税、房产税、车船税及印花税的金额较小,可以不计提,在缴纳时直接计入当期的税金及附加。如果在当期应交未交,则应当计提。

本文所列举的账务处理并不能穷尽所有的情况,多数分录都是针对各种情况的汇总,也可能部分分录的明细科目与大家使用的明细科目有所不同。这里提供会计分录的目的是为了让大家在了解账务处理时能够更加直观。

请大家在进行具体的账务处理时,注意结合业务实质和本单位的科目设置情况。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载