新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2015年4月30日,国家税务总局发布《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号),自2015年7月1日起启用新的预缴纳税申报表。新的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》与2014年版有哪些变化呢?

1、申报表行次及附表调整

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》申报表行次由原来的35行调整为33行,增加必填项目“是否属于小型微利企业”,另外增加3个附表。

2、不征收收入和免税收入填报变化

利润总额计算实际利润额的过程中,将“6、不征收收入”、“7、免税收入”行合并调整为“6、不征税收入和税基减免应纳税所得额”,并增加附表1-1《不征税收入和税基类减免应纳税所得额明细表》,纳税人可在预缴时详细填报不征税收入、免税收入、减计收入、所得减免、新产品、新工艺、新技术研发费用加计扣除、抵扣应纳税所得额优惠项目。

2014年实施的预缴申报表虽然明确第8行“减征、免征应纳税所得额”填报按照税收规定,允许在月(季)度预缴税款时享受优惠政策的减征、免征、减计收入、加计扣除的应纳税所得额,但是总局一直没有明确具体有哪些优惠可以在预缴税款时享受,因此,在实际执行过程中,各地掌握有所差异,使得纳税人无法在预缴时充分享受税收优惠。本次发布的新表就解决了这一尴尬,企业的不征税收入和所得税年度纳税申报表中A107010、A107020、A107030、A107050填报的税收优惠项目基本都可以在预缴申报时享受。

疑问:新申报表在附表中明确了新产品、新工艺、新技术研发费用加计扣除栏次,但对汇算清缴时同属加计扣除项目的残疾人员工资却只字未提,是否可以理解为支付残疾人员工资,不能在预缴申报时加计扣除?

3、固定资产加速折旧(扣除)填报变化

申报表增加“7、固定资产加速折旧(扣除)调减额”,对应增加附表1-2《固定资产加速折旧(扣除)明细表》,主要是填报纳税人按照《财政部、国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除的优惠,因此,以后不再填报《固定资产加速折旧(扣除)预缴情况统计表》。

由于财税〔2014〕75号在2014年版预缴申报表以后发布,因此固定资产加速折旧(扣除)无法在申报表中体现,《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)发布了《固定资产加速折旧(扣除)预缴情况统计表》,要求纳税人在预缴时作为附报资料,随同纳税申报表一并报送。但是预缴申报表填报时,并没有明确对应的行次,实际操作中只能在“8、减征、免征应纳税所得额”填列。

《固定资产加速折旧(扣除)明细表》不是简单的将《固定资产加速折旧(扣除)预缴情况统计表》纳入附表,表格栏次设计也进行了调整,在合计栏“本期折旧(扣除)额”和“累计折旧(扣除)额”下都增加了三个栏次:会计折旧额、纳税调整额、加速折旧优惠统计额,一方面对折旧额的会计与税法差异进行纳税调减,另一方面对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。下面用一个简单例子帮助大家理解:

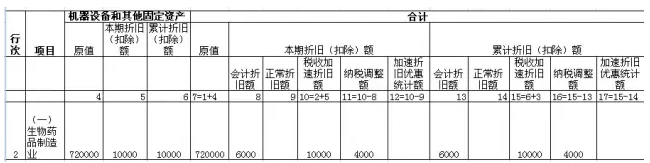

【案例1】A生物药品制造企业,2015年6月30日购进一台全新的机器生产设备并投入使用,价值72万元。A企业采取直线法计提折旧,预计可使用年限10年,预计净残值为0,2015年7月会计上计提折旧6000元。按照税法的规定,A企业可以缩短折旧年限为6年。已知:A企业按月预缴企业所得税,请分析填报A企业7月份《固定资产加速折旧(扣除)明细表》。

分析:会计未加速折旧,税法加速折旧,填写第8列、10列、11列和第13列、15列、16列,据此进行纳税调减。填报情况如下表:

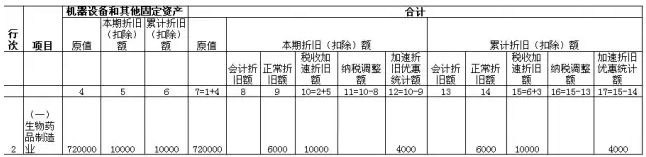

【案例2】承案例1,会计上按照6年计提折旧,7月计提折旧10000元。

分析:会计与税法均加速折旧的,填写第9列、10列、12列和第14列、15列、17列,据此统计优惠政策情况。其中“正常折旧额”是指假定该资产未享受加速折旧政策,本列填报该固定资产视同按照税法规定最低折旧年限用直线法估算折旧额,即6000元。填报情况如下表:

4、减免所得税额填报变化

本次申报表新增附表1-3《减免所得税额明细表》,优惠内容与年度纳税申报表A107040的内容相对应。

取消的原申报表第14行“其中:符合条件的小型微利企业减免所得税额”也将在本表中体现出来。预缴表“是否符合小型微利企业”栏次选择“是”的纳税人,除享受《不征税收入和税基类减免应纳税所得额明细表》(附表1)中“所得减免”或者本表其他减免税政策之外,不得放弃享受小型微利企业所得税优惠政策。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载