新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

按税法规定,纳税人的一些特殊业务(交易或事项)应当视同销售,但目前各税种对视同销售的范围规定有所不同,纳税人应予以关注。

一、企业所得税

《企业所得税法实施条例》第二十五条规定,视同销售应该是视同销售货物、提供劳务和转让财产三类情况的总称。

企业所得税视同销售的范围:

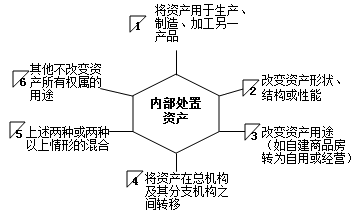

国家税务总局《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)从企业处置资产的角度,对相关视同销售业务的主体范围和业务范围作了进一步规定。

国税函〔2008〕828号文件明确,以下情况除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算:

国家税务总局公告2014年29号文件第二条,关于企业接受股东划入资产(包括股东赠与资产、上市公司在股权分置改革过程中接受原非流通股股东和新非流通股股东赠与的资产、股东放弃本企业股权)的规定:

(一)企业接受股东划入资产,凡合同、协议约定作为资本金(包括资本公积)且在会计上已经做实际处理的,不计入企业的收入总额,企业应按照公允价值确定该项资产的计税基础。

(二)企业接受股东划入资产,凡作为收入处理的,应按照公允价值计入收入总额,计算缴纳企业所得税,同时按照公允价值确定该项资产的计税基础。

从29号文件中的第二条(一)和(二)中看,很多企业觉得是政策的放宽,即只要是企业的任何股东将资产无偿划入,只要企业计入实收资本或者资本公积科目,就不涉及任何税。

我认为股东将资产划入企业,如果作为投资,那肯定没问题,企业接受资产肯定不涉及税。但如果不是作为投资,而是无偿划拨给企业,企业计入营业外收入,视同接受捐赠,缴纳企业所得税。

其中最麻烦的是计入资本公积的情况,根据29号公告税总很大程度上借鉴了会计的规定,财会2008年60号文件和会计准则解释第5号第六条规定,如果企业接受控股股东及其控股股东的子公司直接或者间接的捐赠,从经济实质上判断属于控股股东对企业的资本性投入,应作为权益性交易,相关利得计入所有者权益(资本公积)。也就是在会计上都是作为资本性投入处理的。

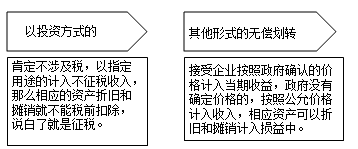

关注对29号文件中提到企业接受政府划入资产的规定,主要区分是县以上人民政府(或政府部门)将国有资产以投资方式或者指定专门用途财政资产的划转。

对于集团企业经常有内部股权或资产的无偿划转,对于划入资产企业未增加实收资本或资本公积而计入营业外收入的,应视为接受捐赠进行税务处理。除特殊规定外,其他无偿划转行为中,对划入资产企业增加资本公积的按照视同接受捐赠进行税务处理,对划出资产企业减少的按照发生捐赠支出进行税务处理。

二、增值税

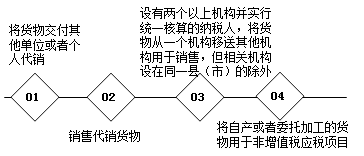

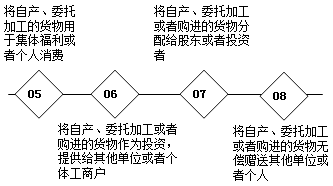

修订后的《增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:

对比可知,增值税与所得税关于“视同销售”的范围不同。如,某公司所属的单独核算但不具有独立法人资格的境内分支机构之间的货物转移,根据增值税相关规定要视同销售,而根据所得税相关规定则不视同销售。同样的情况还包括总公司将甲县(市)分公司所产货物提供给乙县(市)分公司用作在建工程等。

三、消费税

消费税相关政策没有明确提出视同销售的概念,修订后的《消费税暂行条例实施细则》规定:

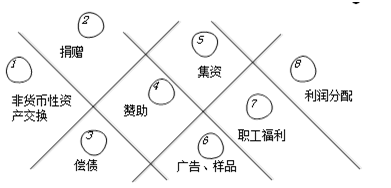

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面,于移送使用时纳税。

按一般理解,将自产的应税消费品用于换取生产资料、消费资料、投资入股、偿还债务等,也应该纳税,既包括国税函〔2008〕828号文件规定的应视同销售的业务,也包括国税函〔2008〕828号文件规定的属于内部处置资产而不作视同销售的情况。

而国税函〔2008〕828号文件没有明确转让房屋建筑物、构筑物永久使用权是否视同转让财产处理,但应该理解为,在同一法人组织内部、不同分支机构之间的转移不视同转让财产,而转出法人组织的,则属于产权发生了转移。国家税务总局可能日后会明确所有权属转移的具体标准,比如规定是实质转移还是形式转移(法定登记生效的财产,如车辆、土地使用权、房屋建筑)。

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载