新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2016年12月3日大家期盼已久的《增值税会计处理规定》如期而至,该文件出台对于规范纳税人增值税会计处理,促进营改增试点深入与落实具有重要的意义。

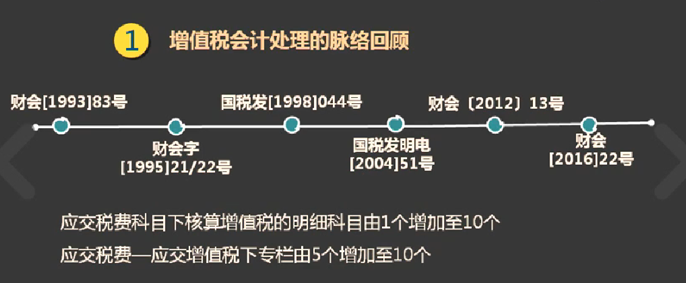

一、增值税会计处理的脉络回顾

我国现行的增值税是在借鉴国外的经验和教训的基础上。经过不断探索和改进而逐步形成的。从增值税的产生和发展来看,是建立在企业会计发展到具有较高核算水准的基础上。早在1979年。国家税务总局决定在部分 城市实行增值税的试点。1984年,在总结试点城市经验的 基础上,国务院正式发布了《中华人民共和国增值税条例草案》,将机器机械、钢材钢坯、自行车、缝纫机、电风扇及 其零配件等12类商品纳入增值税的范围。对其它商品则征收产品税。当时对增值税实行"扣额法"和"扣税法"两种计税方法,税率从6%至16%共5个档次。以后又对增 值税进行了多次改革,征收范围已扩大到生产和进口环节的绝大部分产品。

1994年进行了全面的工商税制改革,增值税的征收范围扩大到工业、商业和进口环节产品,以及加工、修理修配劳务。规定了价外计税的办法。以不含增值税的价格为计税价格,使成本、价格和利润均不含增值税因素,能够较真实地反映企业的经营业绩。

2016年发布增值税会计处理规定发布,在应交税费科目下核算将增值税的明细科目由1个增加至10个,在应交税费——应交增值税下专栏→5个增加至10个。

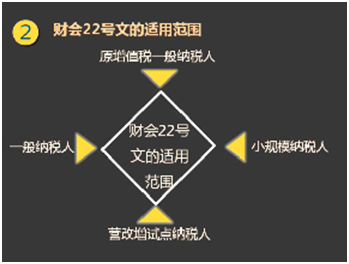

二、财会22号文的适用范围

针对全面营改增而制定的,22号文件是对增值税会计处理全面的梳理,不仅仅是一个打补丁的规定,因此不仅适用于营改增试点纳税人,也适用于增值税的一般纳税人(原来的传统的增值税一般纳税人也应参照该文件)及小规模纳税人。

三、主要变化

1.一般纳税人会计科目

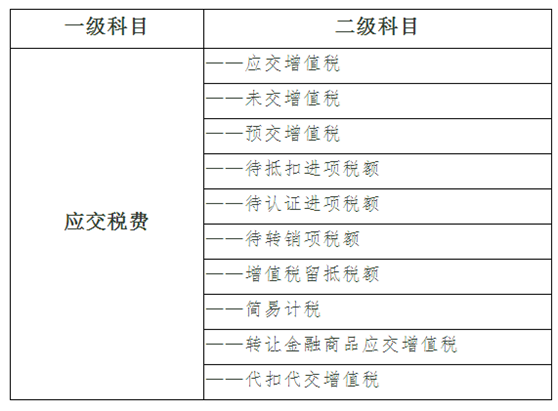

(1)“应交税费”下的二级科目:

(2)三级明细科目变化

除“营改增抵减的销项税额”改名为“销项税额抵减”外,其他没发生变化。

2.小规模纳税人会计科目

小规模纳税人“应交税费”下增加两个二级科目,“转账金融商品应交增值税”、“代扣代交增值税”。

3.“营业税金及附加”科目名称调整;

由原来的“营业税金及附加”转变为“税金及附加”,很多人认为因为“营改增”了,所以就取消了“营业”,变成“税金及附加”。因为企业所缴纳的税金,如果按其性质划分,可以分为“营业税金”、“费用性税金”和“资本性税金”,其中“营业税金”应该在“营业税金及附加”核算,“费用性税金”应该在管理费用科目核算,“资本性税金”计入相关资产的成本。现在将“营业税金及附加”改为“税金及附加”并不是因为“营改增”了,营业税退出历史舞台了,不存在营业税而改了,而是说将原来在管理费用核算的房产税、车船税、印花税、城镇土地使用税四个科目转移到了“税金及附加”科目中核算,也因此不仅仅是“营业税金”还包括了“费用性税金”。

4.简化了税控专用设备及技术维护费抵减增值税的处理

该文件强调了不再使用“递延收益”科目,一般纳税人相应的会计处理:借记“应交税费--应交增值税(减免税款)”,贷记“管理费用”;小规模纳税人会计处理:借记“应交税费--应交增值税”,贷记“管理费用”。

5.明确了小微企业免征增值税会计处理

小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。小微企业取得收入时,借记“银行存款”等科目,贷记“主营业务收入”,“应交税费--应交增值税”符合免征增值税条件时,借记“应交税费--应交增值税”,贷记“营业外收入”。

6.明确了应交税费各明细科目在财务报表中的列报

“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产”或“其他非流动资产”项目列示:“应交税费--待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债”或“其他非流动负债”项目列示:“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

《增值税会计处理规定》你都了解多少了呢?每一个科目的规定都会影响到企业财务核算,稍有疏忽,就会酿下大错,所以为了让自己快速掌握的最新的实务技能,快来加入会计新锐实操训练营吧,教你俘获实务技能的新姿势。

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载