新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年企业所得税汇算清缴工作已经开始了,你清楚的知道汇算清缴的截止时间是什么时候吗?那么2017年汇算清缴的操作流程又是怎样呢?

汇算清缴是什么

汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

2017年汇算清缴截止时间

企业所得税汇算清缴表截止日期是自年度终了之日起五个月内。企业所得税按纳税年度计算,自公历1月1日期至12月31日止。(其中企业在一个纳税年度总监开业、或者终止经营活动,即该年度的实际经营周期不满12个月,应当以实际经营周期为一个纳税年度)。

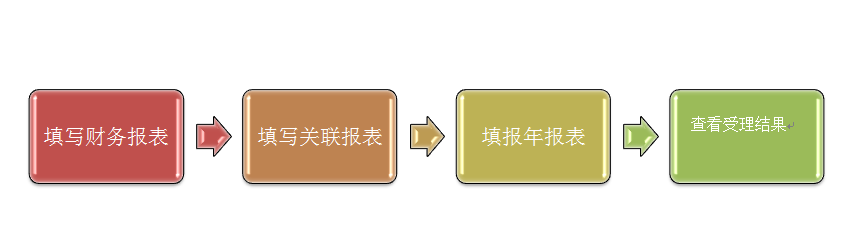

汇算清缴操作流程

详细流程

1.将企业填写的年度企业所得税纳税申报表及附表,与企业的利润表、总账、明细账进行核对,审核帐帐、帐表;

2.针对企业纳税申报表主表中“纳税调整事项明细表”进行重点审核,审核是以其所涉及的会计科目逐项进行;

3. 将审核结果与委托方交换意见,根据交换意见的结果决定出具何种报告,是年度企业所得税汇算清缴鉴证报告还是咨询报告,若是鉴证报告,其报告意见类型;无保留意见鉴证报告、保留意见鉴证报告、否定意见鉴证报告、无法表明意见鉴证报告。

汇算清缴征税范围

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的 纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和企业所得税汇算清缴管理办法的有关规定进行企业所得税汇算清缴。

范围包括:

1、实行查账征收的居民纳税人

2、实行企业所得税核定应税所得率征收方式纳税人

3、按《公司法》、《企业破产法》等规定需要进行清算的企业

4、企业重组中需要按清算处理的企业。 注:实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

汇算清缴所需资料

1、营业执照副本、(国地税)税务登记证、组织机构代码证、外汇登记证(外企适用)复印件(盖章);

2、本年度(1-12月)资产负债表、利润表、现金流量表(盖章);

3、上年度审计报告(年审适用)、上年度所得税汇算清缴鉴证报告;

4、地税综合申报表(1-12月)、增值税纳税申报表(1-12月)复印件(盖章) ;

5、元月份各税电子回单(盖章);

6、企业所得税季度预缴纳税申报表(4个季度)复印件(盖章);

7、总账、明细账(包括费用明细账)、记账凭证;

8、现金盘点表、银行对账单及余额调节表(盖章);

9、固定资产盘点表、固定资产及折旧计提明细表(盖章);

10、享受优惠政策的税务机关文件及相关证明文件的复印件。

汇算清缴的操作流程学会了吗?想要掌握更多的汇算清缴事情,快来加入网校的财务精英孵化训练营,不仅有课程还有模拟的真账实训,教你快速拿下汇算清缴。

延伸阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载