新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

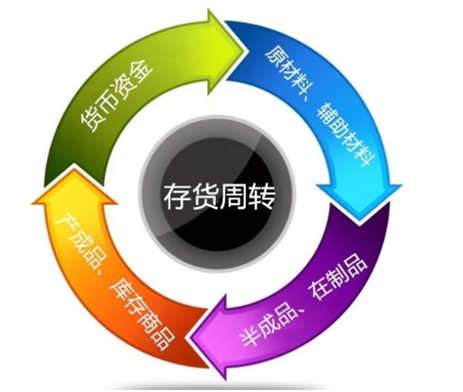

存货周转率是资产周转率范畴的内容,用于衡量公司销售能力、存货管理水平,通过销售成本或收入,与平均存货对比计算得出。

存货周转率越大,说明存货周转的天数越短,存货从购进到销售出清的时间越少,通常,这样的指标代表经营效率越高,但这是站在财务视角,从指标数据得出的结论,在实务中,从业务的视角看,就不一定完全是好事了。

比如,存货周转天数短,代表销售效率高,存货消耗快,顺带的结果是,期末结余量极少,站在下个期间存货供给的角度,有可能难以支撑经营。

除了合理看待周转率指标的变化,我们还可以通过分月度、业务、部门、客户、地区五个维度计算周转率。月度口径下的“存货周转率”体现业务周转效率的周期性特征,为存货购进批次和时点的决策提供信息;业务口径下的“存货周转率”体现不同产品出货的效率,为采购购进类型和数量决策提供信息;部门口径下的“存货周转率”体现部门销售的能力和效率,为存货积压的责任界定和后续措施提供信息;客户口径下的“存货周转率”体现了不同客户购买量和频率,体现出谁是关键客户,为营销资源的投向决策提供信息;地区口径下的“存货周转率”体现了不同区域销售情况,为公司在哪个区域发展或者重点在哪个区域发展提供信息。

除了这五个维度,还要关注存货周转率的变化过程中,与销售相关的营销费用的变化,以及产品生产相关的产能支撑或剩余的情况,避免为了追求高周转率,营销费用过快增长,以及产能失控带来的收益损失。

作者:罗杰夫,当过会计、做过业务,历任央企上市公司财务经理、市场经理,著有畅销书《跳出会计看会计》,在新浪微博推出“一分钟学管理会计”教程,关注新浪微博:会计罗杰夫,获取免费课程内容,掌握更多会计实操技巧。

学管理会计,就上正保会计网校,

10.24管理会计师(初级)报名截止

热门推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载