新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

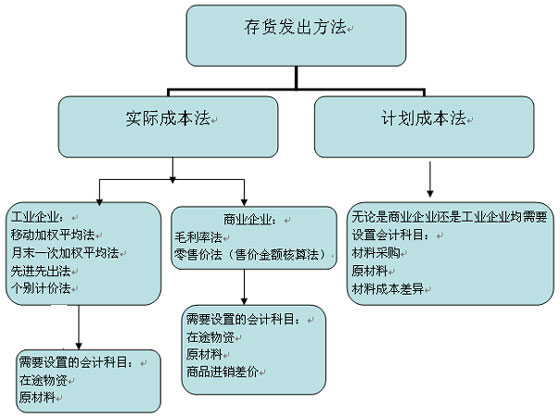

如何将存货发出的几种方法结合起来学习:

一、熟悉"兵器"

了解存货发出方法有几种,各自适应的范围是什么,需要设置什么样的会计科目,这是我们掌握好发出存货方法的一个前提。

二、"实战"演练

知道了方法的适用范围,设置什么样的科目,相当于我们进一步核算的工具拿到手了,那么下一步就是要实战练习了,遇到不同的题目,见招拆招一一破解。

实际上计划成本法是初级会计实务这门考试的重点,毛利率法和零售价法在考试中也多次出现,那么这三种方法实际上在题目中都会明确说明企业采用什么样的方法进行相关的核算,因此保证题目正确的关键点在于:

1、这种方法公式运用的正确与否;

2、 会计科目使用的是否正确。

我们看一道典型的例题,看看容易出错的点在哪里:

「例题1」某制造业企业采用计划成本法进行材料核算。2007年6月份该企业原材料科目下某类材料的期初余额为200 000元,计划单位成本10元/公斤,材料成本差异20 000元。7月10日外购该材料5 000公斤,单价11元/公斤,款项通过银行支付,7月11日该批材料验收入库。7月20日外购该材料5 000公斤,单价12元/公斤,款项尚未支付,7月22日该批材料验收入库。7月15日、7月25日生产车间分别领用该材料4 000公斤(该材料增值税税率17%)。

「要求」根据上述资料进行会计处理。

「易出错点1.分析」本题目在一开始就提出是按计划成本法进行相关的计算,那么第一个想到的就是会计科目的设置,需要设置的会计科目是:

材料采购

原材料

材料成本差异

「答案」

(1) 7月10日购入材料,支付货款55000元,增值税款9 350元(55000×17%):

借:材料采购55 000

应交税费——应交增值税(进项税额)9 350

贷:银行存款64 350

「易出错点2.分析」材料入库时,我们需要做的事情就是要确认材料成本差异的入账金额及方向,那么必须知道材料成本差异科目的核算内容:

材料成本差异的主要账务处理:

入库材料发生的材料成本差异,实际成本大于计划成本的差异,借记"材料成本差异",贷记"材料采购"科目;实际成本小于计划成本的差异做相反的会计分录。

「答案」

(2) 7月11日,该批材料入库:

借:原材料50 000

材料成本差异5 000

贷:材料采购55 000

「分析」第(3)和(4)的分析过程同分析一和分析二,所以直接得到处理:

「答案」

(3) 7月20日,购入材料,支付货款60 000元,增值税款10 200元(60 000×17%):

借:材料采购60 000

应交税费——应交增值税(进项税额)10 200

贷:应付账款70 200

(4) 7月22日,第二批材料入库:

借:原材料50 000

材料成本差异10 000

贷:材料采购60 000

「易出错点3.分析」本题目的第三个难点出现了,当领用材料时,我们不仅要按计划成本发出材料,同时需要考虑到发出材料负担的材料成本差异的金额是多少,从材料成本差异科目的哪一方转出。

结转发出材料应负担的材料成本差异,按实际成本大于计划成本的差异,借记"生产成本","管理费用","销售费用","委托加工物资","其他业务成本"等科目,贷记"材料成本差异";实际成本小于计划成本的差异做相反的会计分录。

材料成本差异率=(期初结存材料成本差异额+本期验收入库材料的成本差异额)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

发出材料应负担的差异额=发出材料的计划成本×材料成本差异率

在本题目中,需要先利用材料成本差异的公式进行材料成本差异率的计算,这里需要考虑一个问题,因为有些学员对材料成本差异率的方向弄不明白,其实很简单,如果得到的是正比例,那么就是超支差异,如果是负比例,则是节约差异。超支表示实际成本大于计划成本,在计算实际成本时,要在计划成本的基础上加上超支部分,而如果是节约差异则正好相反。

「答案」 (5)本月企业领用原材料的会计分录:

借:生产成本80 000

贷:原材料80 000

「易出错点4.分析」在计算材料成本差异率时,不需要考虑本期发出存货的计划成本扣除问题,这一点是学员经常出现的错误,另外,在计算本期购进材料的成本差异额时,一定要使用:

"实际成本-计划成本=材料成本差异额"这个式子,得到的结果是正数就是超支,是负数就是节约,不需要学员再进行判断。这也是增加做题速度的一个小窍门。

「答案」

(6)月末计算并分摊本月领用材料的成本差异:

材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料计划成本+本月购入材料计划成本)×100%

本月材料成本差异=(20 000十5 000+10 000)/(200 000十50 000+50 000) ×100%=11.67%

本月发出材料应分摊的成本差异额=(4 000十4 000) ×10 ×11.67% = 9 336(元)

「易出错点5.分析」从发出材料应分摊的成本差异额的结果来看,它是一个正数,正数表示超支,那么原生产成本的金额是按计划成本结转的,说明实际成本大于计划成本,在核算时应该增加生产成本科目的金额,因此借方的会计科目就可以定下来了,那么自然贷方就使用材料成本差异。当然,有些学员非常清楚这个关系,所以可以确定出超支差异应该在贷方结转,因此有分录如下:

「答案」

(6)借:生产成本9 336

贷:材料成本差异9 336

正保会计网校·转载请注明

2008年7月23日

上一篇:长期股权投资:会计分录集锦

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载