新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】 近年来,西方学者研究表明,在年报的语言信息披露中,存在公司管理层通过操纵语言信息内容误导信息需求者决策的倾向,称为“自利性归因倾向”。年报自利性归因倾向是我国目前一个新的研究领域。本文在对我国上市公司年报业绩归因现状进行描述后,深入分析了年报自利性归因倾向的机理,得出我国年报存在自利性归因倾向的结论。

【关键词】 上市公司;语言信息;自利性归因倾向

一、引言

信息披露是促使股票市场健康发展的重要环节,它可以限制错误和舞弊。然而,我国股票市场自建立以来,上市公司管理层操纵会计数据,蓄意误导或欺诈投资者的事件屡有发生。学术界在这方面的研究已取得一定成果,研究对象以数据信息为主。对于数据信息的披露质量进行研究固然重要,但问题的关键是:公司管理层对于会计信息的操纵绝不仅仅局限于数据信息,以语言文字为主的语言信息中同样可能存在管理层的操纵行为。

近20年来,西方学者的信息披露质量研究已证实,会计语言信息是年报中最重要的包装因子。在年报的语言信息披露中,确实存在公司管理层通过操纵语言信息的内容误导信息需求者决策的倾向(Bettman和Weitz,1983;Salancik和Meindl,1984等),称为“自利性归因倾向”。其最基本的表现是运用语言信息技巧向外部信息需求者传递公司对于业绩的归因和解释,具体表现为:公司倾向于将积极业绩归因于管理层的才能与成就,将消极业绩则归咎于外部不利因素的影响;最主要的目的是使外部信息需求者能够根据公司的期望方向做出对于公司有利的决策。对于业绩的自利性归因是上市公司操纵语言信息内容的常见手段。在目前形势下提出上市公司年报中的自利性归因倾向问题,是非常必要的,也是非常及时的。

二、研究回顾

关于归因的研究于20世纪50年代在西方拉开序幕之后不断发展,国外的研究较我国而言已取得一定研究成果,本文拟从研究方法和研究样本两个角度对其予以回顾。

(一)研究方法的发展

尽管早期的研究均说明公司的语言信息披露中确实存在某种归因倾向,但是却未能通过数量关系明确揭示归因倾向与业绩之间的相关关系。如Bowman(1976)通过研究发现,食品加工行业的绩优公司与绩差公司在年报中强调的重点不同。绩差公司强调外部因素对于业绩的影响,而绩优公司则认为优质的业绩都是自身正确战略的功劳。1983年和1984年间,西方学者不约而同地开始采用统计方法对公司年报中的自利性归因倾向进行研究。其中有三项重要研究,分别是Bettman和Weitz(1983),Staw et al.(1983),Salancik和Meindl(1984)。这三项研究使用了同样的研究方法:对公司年报中的董事长致辞部分运用内容分析法进行分析。三项研究结果大同小异,均证实了年报中自利性归因倾向的存在。也就是说,管理层希望褒奖自己取得的业绩而将不良的业绩归咎于环境。

Bettman和Weitz(1983)分析了1972年和1974年美国181份年报董事长致辞部分中对于不同业绩表现的自利性归因倾向。研究发现,消极业绩被归因于外部、不稳定或不可控等负面因素,积极业绩被倾向归因于内部、稳定或可控的正面因素。Staw等(1983)使用的样本是《财富》500强中每股收益波动较大的81份年报,选取业绩波动明显的公司作为研究样本,是因为这样的公司进行自利性归因的可能性大大增强。作者通过研究发现:绩优公司和绩差公司都更愿意强调正面事项。Salancik和Meindl(1984)与其它两项研究不同的是,以美国的18家上市公司作为样本,对比业绩稳定公司和业绩不稳定公司18年来的归因倾向。研究显示,业绩稳定公司倾向于将积极业绩归因于内部因素,将消极业绩归因于外部因素;业绩不稳定的公司对于积极业绩同样倾向归因于内部因素,将消极业绩归因于外部因素的倾向却并不十分明显,但是会暗示年报使用者,公司会采取相关措施以摆脱目前的困境。

(二)研究样本的发展

实证研究表明:文化不同,归因风格也存在明显差异。既然这些研究都以西方的公司为样本,那么随着人们日益清晰地认识到文化差异对于归因类型的影响,有关年报中自利性归因倾向的研究结果是否适用于其它国家,尤其是东方国家,就是一个中肯的论题。

归因理论被引入我国是在20世纪80年代,由于起点较晚,对于我国上市公司中的自利性归因倾向研究同样需要经历一个由浅入深的过程,呈现出研究成果很少、研究深度不够的特点。Hyland选取了1992至1994年间137家香港上市公司的年报进行归因分析。作者在该文中的突出贡献就是明确提出了对于表达CEO意图起关键作用的“功能语”(比如“因为”、“由于”等等)。作者认为,功能语不仅有效拉近了报告和读者的距离,而且成功地将读者带入CEO所期望的领域。但是,该文未有统计结论作支持。孙蔓莉按照每股盈余排序,将我国上市公司分为绩优公司组和绩差公司组,经过对70家上市公司的分析,得出结论:我国上市公司年报存在自利性归因倾向,这和西方学者的研究结论大致相符。这是我国学者在年报自利性归因倾向研究领域开展较早的一项研究,然而该研究未对年报自利性归因倾向的动机及机理做深入地分析,亦未提供充足的理论基础,这就给本文的研究提供了一定的探索空间。

三、理论基础

(一)印象整饰理论

印象整饰研究起源于意大利政治家马基雅维里的《君主论》,作者认为,君主“要显得慈悲为怀、笃守信义、合乎人道、诚实可靠、虔敬信神,但同时又要有精神准备,一旦需要便能够并且知道怎样改弦易辙”。对这一领域的研究真正具有划时代意义的是美国社会学家Goffman的享誉世界的著作《日常生活中的自我表演》(1959)。该书指出,社会要求人们符合一定的社会期望,否则人们就会遇到各种各样的社会压力,不能为社会所接受。因此,人们必须按社会期望的需要扮演自己的角色,这就是“印象整饰”理论。印象整饰理论的核心内容是:个体都有展现自我美好、掩盖自我不足的倾向。这种倾向将印象整饰与归因紧密联系起来。Snyder(1979)首先明确提出,归因是印象整饰的重要策略之一,包括把积极特征归因于自我的趋向和否认自我的消极特征存在的趋向。Arkin(1981)则将印象整饰策略划分为获得性印象整饰和保护性印象整饰。获得性印象整饰是个体采用的一种努力获得他方认可的积极归因,以此来维护自尊或达到被赞许的目的;保护性印象整饰是个体采取策略努力避免消极性格描述的归因,目的在于避免自尊和赞许丢失。

基于个体互动基础上的印象整饰理论也可以指导组织行为。上市公司年报作为信息披露的最重要形式,其中包含的大量灵活的、较少约束的语言信息为公司管理层进行印象整饰提供了机会。上市公司利用年报语言信息进行印象整饰,最常见的手段之一,就是自利性归因,以达到获得性印象整饰和保护性印象整饰的目的。

(二)归因理论

归因理论是关于推断和解释原因的社会心理学理论。社会心理学家海德在其1958年出版的《人际关系心理学》中首先提出了归因理论,其贡献在于将行为的原因分为内部原因和外部原因两大类别,这种经典分类迄今仍被广泛沿用。韦纳及其同事于1971年正式提出“自利性归因倾向”的概念,于1972年发展了海德的归因理论。韦纳认为,能力、努力、任务难度和运气是人们在解释成功或失败时知觉到的四种主要原因,并将这四种主要原因分成控制点、稳定性、可控性三个维度,并根据这三个维度,将原因分成内因和外因、稳因和非稳因、可控因和非可控因。韦纳认为,每一维度对动机都有重要的影响。因此,明确原因的维度具有重要的意义。表1分别以一个人在成就情境中的失败和在交往情境中遭到拒绝两种消极的行为结果为例,说明了由这种2×2×2的原因分类结构所得到的八种不同的原因特征。

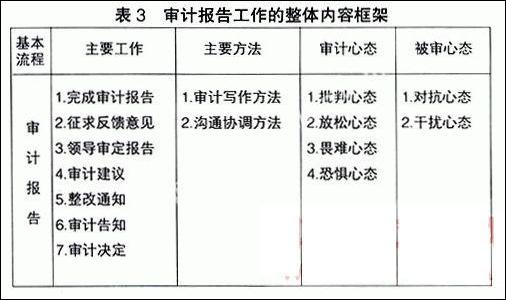

(三)把关人理论

把关人理论由美国社会心理学家卢因率先提出。他在《群体生活的渠道》(1947年)一文中,首先提出“把关”一词,并指出:“信息总是沿着包含有‘关卡’的某些渠道流动,在那里,或是根据公正无私的规定,或是根据‘把关人’的个人意见,对信息或商品是否被允许进入渠道或继续在渠道里流动做出决定。” 他认为在群体传播过程中,存在着一些把关人,只有符合群体规范或把关人价值标准的信息内容才能进入传播的渠道。卢因认为影响渠道通行的首要的是人的因素,并归纳为“把关人的认知结构”和“把关人的动机”两大因素,并认为人的心理因素是主要原因。

所谓把关人,是指在大众传媒中可以决定什么性质的信息可被传播、传播多少以及怎样传播的人或机构。笔者认为,上市公司管理层作为业绩报告语言信息的编制人,从某种意义上而言,担负着“把关人”的角色和职责。

这种角色特征是由以下两个方面决定的:一是公司管理层具有成为信息传播者的法定义务。在信息披露体系的法定要求下,公司管理层必须履行自身职责,做好信息披露工作。二是鉴于语言信息披露的特点,管理层有可能成为信息披露的把关人。对于数据性的信息,大部分为强制性披露,且无论从编制还是披露环节都有一套严格的规范,而我国目前对于语言信息的规范较少、且较宽泛,这种法规层面“把关人”功能的缺失给了信息传播者很大的操纵空间,使其通过信息的选择和剔除达到语言信息的加工和导向功能。可以说,语言信息本身的灵活性以及我国目前相关规范不完善给语言信息操纵留下的大幅空间,共同决定了上市公司管理层“把关人”的角色。深入而言,管理层在业绩归因过程中根据一定价值标准所采取的选择和剔除行为,实际上正是一种为了满足主观意图的自利性归因行为。

四、现状描述

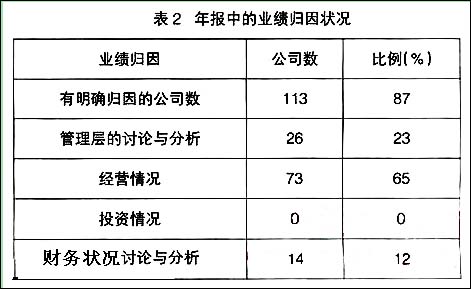

根据我国《年报准则》对于年报各部分的披露要求,笔者拟将“董事会报告”作为研究重点,因为《年报准则》规定,董事会应当在报告中对公司报告期内整体经营情况进行讨论与分析,因此董事会报告中的“管理层的讨论与分析”一节最有可能包含管理层对于业绩的归因描述。但是笔者在对我国上市公司年报的阅读过程中,发现我国公司年报“管理层的讨论与分析”中的格式同中有异。有些年报的“管理层的讨论与分析”只是对公司经营情况的描述,并未对业绩情况做出解释;有些则将对于业绩的讨论与分析放在“经营情况”下的“报告期内公司盈利能力较上年发生较大变化的说明”中单列说明;有些则仅在“财务状况及经营成果”中进行简要地概括,而其它部分涉及业绩归因的内容较少,还有相当一部分公司根本没有“管理层讨论与分析”部分。这可能与我国目前在此领域宽泛的准则有关。

笔者在深市2004年至2005年业绩上涨幅度较大和下降幅度较大的前100家上市公司中各随机选取了65家上市公司,作为业绩积极和消极公司,对这130家上市公司2005年的年报进行分析,调查“董事会报告”中的业绩归因情况。本文采用原因的内外维度进行分类,事实上这也是西方绝大多数学者在进行年报自利性归因倾向研究中所普遍使用的分类维度。详见表2。

可见,我国年报对于业绩的分析部分越来越重视,只是因为没有一个统一的格式,披露内容较分散。在对业绩归因的内容分析中,本文对65家积极业绩表现公司和65家消极业绩表现公司分别进行了业绩归因内容分析。两类公司的归因倾向的具体比较情况见表3。

通过对于积极业绩表现公司和消极业绩表现公司业绩归因部分内容的大致比较,可以定性地得出我国上市公司年报中存在自利性归因倾向。在对积极业绩的归因中,公司较多地归因于“采取措施加强了管理”、“对成本费用有效控制”,笔者认为管理层可能是出于三方面的考虑:一是对于“加强管理”的直接陈述可以最直截了当地表明管理层在公司业绩铸造方面所具有高超的管理水平和不凡的控制能力,可以明显地展示公司管理层对于业绩所做出的贡献。而对于“成本费用有效控制”的陈述,实则间接地表达了管理层的经营管理能力,因为对于成本费用的控制和管理层的经营思路、管理方针是分不开的。二是“加强管理”其实是一种较宽泛的说法,无论管理层是否在此方面真的功勋卓著都可以归功于此。另外,该种说法浅显易懂,对于文化层次较低的年报阅读者而言,无疑是一种易理解的有效提法。三是技术创新、产品创新和营销策略的改变,虽然可以反映公司管理层适应经济环境变化、可持续发展的能力,但是毕竟是一种事实行为,信息阅读者很容易通过年报其它部分的阅读或者其它信息渠道获得佐证。因此,“技术创新、产品创新”、“营销策略的改变”虽然也是业绩积极公司青睐的选择,却不是最佳选择。

在对消极业绩的归因中,公司较多地归因于“宏观经济形势不稳定,市场竞争激烈”、“计提大额减值准备”和“原材料大幅涨价,使得成本不断上升” 。其中归因于“计提大额减值准备”似乎与本文所研究的自利性归因倾向的特征相背离,因为计提大额减值准备是由于公司各方面管理存在问题,是源于公司内部的原因。实际上,各项减值准备的计提大多是以前年度经营的结果。以应收账款为例,随着账龄的增长,坏账计提比例不断提高,3年以上符合条件的应收账款甚至可以全额冲销为损失。笔者认为,公司管理层如此进行业绩归因,其潜在意图是表明这些不利因素对于业绩的影响都是历史遗留问题,而非现任管理层管理中的失误。表面上看管理层承担了责任,其实是转移了责任。这种对于消极业绩的内部归因的本质,仍然反映了管理层的自利性归因倾向。

五、机理分析

(一)基于印象整饰角度的实施机理分析

本文将印象整饰理论和归因理论相结合,对于上市公司自利性归因倾向实施机理的分析可以概括为一个四因素模型,以解释上市公司年报语言信息部分对于业绩表现情况自利性归因倾向的形成原因。模型中的四要素是:印象监控、建立预期、价值分析和执行归因。

1. 印象监控。

《世界经济论坛》日前发布的一项调查报告显示,公司声誉成为比股市业绩、收益率、投资回报等更重要的衡量公司成功与否的标准。公司声誉已明显成为体现公司价值的重要因素和衡量公司业绩的关键标准。一个拥有良好声誉的上市公司更易获得投资者的信任和支持,更易保持在投资者心目中的良好印象。因此,当公司认识到声誉对于公司发展的重要作用时,就会有意识地监控自己在关系群体中的印象。这种对于自我形象的监控因人而异,分为高自我监控和低自我监控。高自我监控者十分注重行为对于自身形象的影响,在不同的场合下会有不同的表现。与之相反,低自我监控者则不关注他们的自我表现,对社交中的线索不敏感,因而也不去调节自我呈现来建立良好的印象。偏好于印象整饰、倾向于做自利性归因的往往是高自我监控的公司。

2. 建立预期。

经过一段时间的观察和实践,公司逐渐能够清晰地认知关系群体对于自身的期望,于是计划根据关系群体的期望对自身进行定位。定位之后,公司会根据对于关系群体反应的监控,不断修正原先对于关系群体期望的估计,进一步了解关系群体的期望轨迹,找出公司实际状况与期望轨迹的差异,根据差异的性质决定进行获得性归因或者保护性归因。

3. 价值分析。

在采取行动前,除了考虑互动方的期望,快速、适当地分析成本和收益的平衡关系是非常必要的。公司会衡量当自己成功地展现某种形象时可能获得的收益,同时估计出所要付出的代价。对于某些情况,上市公司可以通过自利性归因提高或者改善自己的形象,但是对于完全背离实际的自利性归因,恐怕会付出沉重的代价。

4. 执行归因。

若价值分析可行,公司根据所处的环境开始执行恰当的自利性归因。恰当地自利性归因不仅会使关联群体更积极地看待公司,而且当公司出现困境时,可以有效地进行危机控制。实际上,人们很容易原谅那些能够为自己的行为提供“恰当”解释的人。获得性归因和保护性归因就是根据不同情境参数调整了的归因。

根据四因素模型,年报中的语言信息自利性归因倾向,实质上是出于公司管理层印象整饰的本质,可以说这种在语言信息内容方面的印象整饰是通过自利性归因完成的。反过来,自利性归因倾向的形成是和管理层进行印象整饰的动机密不可分的。Tetlock(1985)提到,语言处理的战略能够使得管理层的解释活动和印象整饰的惯例相辅相成,也印证了印象整饰动机与自利性归因倾向产生之间的密切联系。

(二)基于传播角度的实现机理分析

本文拟基于传播学对信息传播中影响信息质量的因素和行为加以分析,探讨年报自利性归因倾向的实现机理,以帮助信息需求者做出正确的决策。

1. 信息设计。

既然上市公司对外报告披露的各类信息是上市公司利益相关群体进行决策的主要依据,那么如何提供一份高质量的报告,如何通过报告获得利益群体的认可便是上市公司密切关注的问题。数据信息披露虽然是最直观、最简洁的信息提供方式,但是披露方式刻板、准确性要求较高的数据信息能否真正获得利益群体的支持却不是上市公司管理层能够左右的。当数据信息不尽如人意时,或者当上市公司想强调某种意图时,或者当上市公司面临某种压力时,语言信息的重要意义就突现出来。高明的语言信息不仅可以使上市公司维持在社会公众心目中的良好形象,甚至可以控制自身对于公众所形成的印象,这取决于上市公司的个性结构。

2. 信息编制。

由于上市公司具有不同的个性结构,因此不同上市公司会根据自身的情况选择语言信息的编制风格。语言丰富的内容、灵活多变的表达形式使其有可能被作为管理层表达特定意图的工具。归因便是上市公司操纵语言信息的最常用手段之一。

3. 信息接收。

上市公司信息传播的目的是希望得到受传者的正反馈,因为正反馈不仅表明上市公司的信息传播过程畅通有效,同时说明信息编制的内容和方式能够实现公司的主要意图,不仅能够维持目前的传播关系,而且会促进下一次传播关系的形成。因此,为了得到正反馈,上市公司会密切留意信息接收者的反应,根据反应不断修正信息的编制流程,同时根据预期控制信息接收者的反应。如此容易导致上市公司因为过于在乎接收者的反应而在信息编制流程进行“投资”,而过于明显的“投资”势必会受到多方面法律法规的约束以及社会中介机构的审验。此时较为隐蔽的方法莫过于在较少法则规范、不在审计范围之内的语言信息中做文章,最终破坏语言信息的质量。

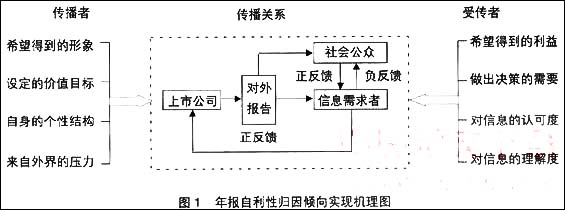

如图1所示,上市公司管理层作为信息传播者,其传播目的是“获得预期的形象”,传播效果由设定的“价值目标”来衡量,其“自身的个性结构”决定其传播的技巧,当然传播过程也会受到“来自外界的干扰”。这些共同决定了管理层自利性归因倾向的实现基础。利益相关群体作为受传者,其“利益需求”、自身素质水平都会影响“对信息的认可度和理解度”。至于年报自利性归因倾向的实现过程,则是管理层根据利益相关群体的预期不断调整报告风格,根据利益相关群体的反馈不断修正归因模式的过程。只要传播关系存在,上市公司管理层就有可能实现自利性归因倾向。

六、结论

上市公司管理层年报自利性归因倾向产生了不良影响。对信息需求者来说,语言信息中的自利性归因倾向通过美化普通的业绩,并为较差的业绩寻找借口,从心理上增强或者削弱了数据信息本身能够带来的人们心理上的反应波动,引起的是信息需求者对于信息的曲解,严重时将导致投资者做出错误的决策,造成不可弥补的损失。对于公司自身而言,自利性归因倾向的存在,暗示了管理层在业绩归因真实性道路中的偏差。公司可能不会进行战略调整或者做出错误的战略调整,这会影响到公司的远期利益。因此,对年报自利性归因倾向的重视,对于信息需求者和公司本身都具有重要的意义。

【主要参考文献】

[1] 孙蔓莉. 公司年报中的印象管理行为研究[M]. 北京:中国人民大学出版社,2005.139-141.

[2] 邵培仁.传播学导论[M].浙江:浙江大学出版社,1997. 153.

[3] Clive Emmanuel. Through the Eyes of Management:A Study of Narrative Disclosures. ICAEW[J].2002,(6):114.

[4] Bowman.Edward H.Strategy and the weather.Sloan Management Review[J].1976,(17):49-62.

[5] Eric W.K.Tsang.Self-serving attributions in corporate annual reports: a replicated study.Journal of Management Study[J].2002,39 (1):51-52.

[6] James R.Bettman and Barton A.Weitz.Attributions in the Board Room:Causal Reasoning in Corporate Annual Reports.Administrative Science Quarterly[J].1983,(28):165-183.

[7] Gerald R.Salancik and James R.Meindl..Corporate Attributions as Strategic Illusions of Management Control.Administrative Science Quarterly[J].1984,(29):238-254.

[8] CHOI and Norenzayan.Causal attribution across cultures:variation and universality. Psychological Bulletin[J].1999,(125):53.

[9] Ken Hyland.Exploring Corporate Rhetoric: Metadiscourse in the CEO’s Letter.The Journal of Business Communication[J].1998,35(2):224-225.

[10] Snyder M.Self-monitoring processes.Advances in Experimental Social Psychology[M]. New York:Academic Press,1979.85-128.

[11] Arkin.Self-presentation style.Impression Management Theory and Social Psychological Research[M].New York:Academic Press,1981.311-333.

[12] Jones and Wortman.Impression management:The self-concept,social identity,and interpersonal relations[M].Calif:Monterey,1980.2-56.

[13] Tetlock.Toward an intuitive politician model of attribution processes.The Self and Social Life[J].1985,203–234.

[14] Wagner J.A.Gooding. Equivocal information and attribution: an investigation of patterns of managerial sensemaking.Strategic Management Journal[J].1997,(18):275-286.

责任编辑:冠

上一篇:对商誉会计理论的探析

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载