新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】传统的财务报告是PDF、DOC、HTML等格式的非结构化文档,甚至是纸介质的打印版,难于查询,更难于进行数据分析,无法获得信息使用者所需求的信息。本文研究的是基于XBRL语言的价值链会计财务报告,它是一种网络财务报告,目的是提供一种高效、可靠、廉价的财务报告方式,以便于价值链上财务信息的使用者方便、及时地运用价值链会计核算体系提供的资料进行分析、管理与控制。

【关键词】XBRL;价值链会计;财务报告

一、XBRL的基本原理

XBRL技术框架主要由3个部分组成:XBRL规范(Specification)、XBRL分类标准(Taxonomy)和XBRL实例(Instance)。

(一)XBRL规范

XBRL规范,或称规格书,是XBRL的核心和基础,它规定了XBRL的理念和原则。XBRL规范是一份由官方制定的技术说明书。它是XBRL分类标准产生的依据,是XBRL技术的总纲。规范定义了XBRL的各种专业术语,规范了XBRL文档的结构,并详尽定义了分类标准以及实例文档的句法与语义,并对XBRL标签作出统一的规定,要求文件开发者共同使用,以利于实现标准资料的互换。不同行业或者不同地区、不同国家可以自由地基于不同版本的XBRL规范制定和发布自己的分类标准。目前,最新的标准是由XBRL国际组织不久前制定的XBRL Specification2.1版。它比以前的版本更加符合当前网络时代企业特定的财务状况。

XBRL技术规范包括5个文件:1.xbrl-instance.xsd文件定义实例文档的语法;2.xbrl-linkbase.xsd文件定义链接库的语法,用于验证分类标准的5个链接库;3.xl.xsd定义了Xlink的类型及其抽象元素;4.xml.xsd文件定义了适用于模式的属性和属性组;5.Xlink.xsd文件。

(二)XBRL分类标准

XBRL分类标准是XBRL规范的具体应用,是基于特定版本的XBRL规范制定的。它主要是为企业财务报告中的每个项目建立不同的标签,所有标签的统称为分类标准,分类标准定义了各项目的属性及其关系等,相当于一个行业商业信息交换的“词汇表”或“字典”。

XBRL分类标准是不同国家、不同行业或团体根据XBRL规范和自身的会计行业准则以及条件而定义出的适用于本地区、本行业的词汇表,它是生成实例文档的关键,也是某一行业需要开展XBRL工作的重要一步。

XBRL2.1分类标准由一份XML Schema文件和若干份Linkbase文件组成。其中,Schema文件定义企业会计科目元素,多份Linkbase文件用来表述元素之间的关系、元素的会计标签和会计科目的准则索引。具体来说,每一个分类标准主要文件包括一个Taxonomy Schema文件(*xsd)和计算(cal-culation)、定义(defintion)、标签(label)、表示(pre-sentation)、参考(reference)这5个链接库文件(*.xml)。

Schema文件(*xsd)必须是一个合法的XML Schema文件,即满足XML Schema规范及XBRL规范的要求,分类标准包括的Schema文件声明了一系列元素,包括元素命名、ID属性、元素类型等内容;计算链接库文件描述Schema文件中包含的元素之间的计算关系;定义链接库文件描述Schema文件中包含的元素之间的层次结构关系;标签链接库文件为Schema文件包含的元素定义个性化的标签,以便展现时使用,通常元素的标签名称和元素名称一致;表示链接库文件描述Schema文件中包含的元素展现顺序,通常这种展现顺序和定义链接库文件中描述的层次结构关系类似甚至一致;参考链接库文件为Schema文件中包含的元素提供参考信息,如元素来源依据。

二、XBRL财务报告实现模式

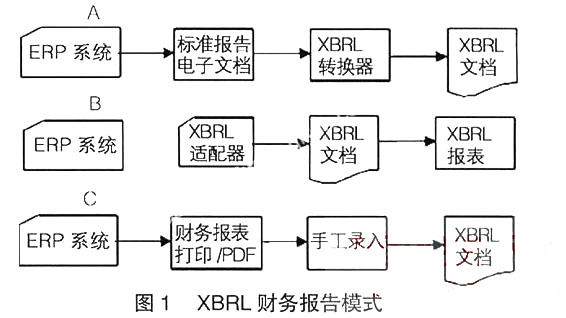

从XBRL的技术发展来看,实现XBRL财务报告模式并不需要对企业原有的信息系统进行重构,而是充分利用了原有系统的资源,如系统本身的关系数据库和前端的应用软件。将传统的报表披露转向XBRL类报表的披露总体上有三种模式,如图1所示。

在A模式下,由企业信息系统本身的系统产生各种财务报表,并以电子文档的形式存在如EXCEL表格、WORD文档或HTML文档中。这些报表可以进一步转换成PDF文件直接发布,在有关证券机构或银行机构需要报表时可以通过格式转换器进行转换,转换过程中会依照相应的分类标准和实例文档要求完成,最后形成文档。该类模式在企业原有ERP系统运行的情况下,根据系统生成不同的报表格式如EXCEL电子表格或其他通用格式文档,直接使用XBRL转换器进行转换。在这个过程中转换是自动完成的,转换中不会造成数据的丢失和出错,能够保证XBRL财务报告的真实性。不足之处在于:只有企业ERP系统生成报表后才能进行转换,有一定的滞后性。

B类模式由ERP系统加上集成的XBRL适配器,在进行信息处理过程中就直接按照XBRL规范来完成报表的处理,能够实时输出文档。该类模式需要企业原有ERP系统应用厂商开发内嵌的XBRL适配器的新版本ERP软件系统,在业务处理的各个环节将XBRL的元数据进行提取和转换,并按照XBRL的分类标准如针对财务报表的要求进行标记,实时生成标准的XBRL文档。这种模式是财务报告应用的最佳模式,相比其他模式而言,能最大限度地发挥XBRL的优势,能够迅速、有效地提供实时、便于交流的各类财务信息。该模式应用时要求ERP软件供应商针对XBRL的特点对原系统进行功能的扩充,内嵌XBRL的适配器。而这些操作并不会对原系统的DBMS(数据库管理系统)、系统构架模式和实际应用产生影响,在实际推广中也是一种平滑的过渡。

C类模式是企业的信息系统如ERP系统对外直接输出的,是不可直接转换、利用的打印文档或PDF格式文件,中间的转化需要按照XBRL格式要求进行手工输入来形成XBRL文档。该类模式在报表报出后要经过手工录入环节,同时也增加了数据错误的风险。尽管生成的报表在以后应用中不需手工重复录入,可以直接提取,但录入环节所造成的出错风险和较高的成本导致该种模式的实际应用价值较小。

三、XBRL价值链会计财务报告系统实施的具体步骤

XBRL在价值链会计财务报告中应用时,从流程上看,可以分为实施前、实施中、实施后三个阶段,进一步细化可以把流程分为六个步骤。

(一)实施准备

这一步骤的目标是分析整个价值链及各节点企业的需求,判断企业在预算和时间上的限制,并估计所需的资源和可能的投资收益率。在进行需求分析时,以价值链上的核心企业为主,把价值链上其他企业的具有代表性的利益相关者带到需求分析步骤中来,并邀请其参与到整个系统实施的各个阶段并组成一个项目实施团队。同时,还要邀请经验丰富的外部技术顾问,以便提高XBRL的实施效率。

(二)实施规划

这一步骤的主要任务是规范全部的计划和目标,使之以书面的形式确定下来。包括定义价值链及各节点企业的需求与新系统所具备的功能、制定和签发招标说明、建立项目管理系统、定义用于评估XBRL财务报告系统的基准以及确认与配置系统实施过程中需要的各种资源。XBRL财务报告系统所具有的功能规范将需求、价值链及各节点企业的最佳流程、行业标准、价值链的整体效果和项目实施团队对最终产品的看法结合起来,并将它们具体化。招标说明定义了价值链上各节点企业评估、定价、功能规范、系统开发和实施的时限及相关合同方面的问题。项目管理定义了可供检验的阶段目标和可能的突发事件以及相应的解决方案、决定用以优化技术结构的资源管理方式和时间表。建立XBRL财务报告系统评价的基准可以让价值链各节点企业的管理层以及终端使用者明确地知道在整个流程中自己与价值链整体分别应达到的目标。

(三)实施

该步骤的主要任务包括开发和安装XBRL财务报告系统,对价值链各节点企业进行新系统的培训及管理。培训开始的具体时间取决于整个项目实施计划的预期期限以及系统按时交付的可能性。管理人员在实施阶段的主要任务是监督XBRL软件供应商,使项目能够按照制定的时间表监控项目的进度。

(四)试运行

为了保证XBRL财务报告系统的合法性、正确性、安全性和可靠性,价值链各节点企业必须对新系统在一些部门内进行试运行。这一阶段要求新系统和旧系统并行运行。它不仅是对XBRL财务报告系统的检验,也是对系统使用规范程度的检验、是对相关部门和人员调整与配备的过程。

(五)评估

这一步骤的主要任务包括使用实施规划阶段设定的基准对以上阶段的成果进行评估以及解决在实施过程中出现的各种问题,同时还要对价值链各节点企业运用XBRL财务报告系统进行分析、管理与控制的效果进行评估。这是一个持续的过程,包括定期检查基准以及相应调整项目实施的流程。系统实施的目标很少一次就能达成,整个评估工作需要由软件供应商和价值链各节点企业协同完成。

(六)部署

试运行只是为了完成系统测试而在部分部门使用。部署则包括价值链各节点企业把系统推广到各企业的各使用部门以及完成终端使用者的培训工作。这时候新报告系统完全取代了旧系统。部署同时也包括了今后计算机基础设施和软件所进行的持续维护工作。

四、XBRL价值链会计财务报告在我国的推广应用

基于XBRL的特点及优势,很有必要推广其在我国的应用。在具体推广过程中,应从以下几点着手。

(一)政府部门应提供法规支持

尽管XBRL不会改变现行的会计准则,但需要对明细信息披露进行规范。由于会计信息涉及面广,而基于XBRL的价值链会计财务报告是会计信息提供模式的转变,是一个系统工程。因此,做好规划,有序发展,在战略和战术上予以重视非常重要。我国《公司法》、《证券法》和《会计法》等对会计信息的提供有明确的法律规定,政府部门应在新的会计信息模式下针对XBRL的推广应用制定相应的规划,并提供法规支持。

(二)制定符合中国会计准则的分类标准框架

为了推广基于XBRL的价值链会计财务报告体系,我们应该首先按照XBRL2.1版标准制定符合中国会计准则的财务报告分类标准框架。唯一性是计算机信息处理的前提条件,具有完善定义和唯一性的XBRL要素可以减少信息的模糊性,这对会计信息来说是非常必要的。而推广XBRL最难的工作之一就是定义分类标准,所以,集中政府、企业、高校、研究机构、会计师事务所、软件公司等单位的力量,制定出与国际会计准则接轨的各行业的分类体系是一项重要而迫切的工作。

(三)成立全国性的XBRL发展推广组织

我国应尽快成立XBRL发展推广组织,鼓励证券监管机构、金融机构、政府部门、上市公司、大型企业集团、有证券资格的会计师事务所等应用XBRL,为基于XBRL的价值链会计财务报告的普及创造环境和条件。我国还应尽早加入国际XBRL组织,成为其成员。XBRL国际组织实行会员制,会员之间可交流和共同讨论应用的问题,共享一些未公开的技术资料。所以,我国应早日成为XBRL的成员,以分享XBRL最新的信息和技术,加强与成员国的信息、经验交流,从而在推动XBRL财务报告的同时,跟上世界发展的步伐,在经济全球化进程中提升竞争力,为推动XBRL的发展贡献自己的力量。

【主要参考文献】

[1] 阎达五(戴德明等整理).价值链会计研究:回顾与展望[ J ].会计研究,2004,(2):3.

[2]玛格丽特·梅.财务职能转变与新职能[M].电子工业出版社,2002.

[3]李勇,何广涛.基于价值链理念的会计管理框架重构[J].会计之友,2004,(2):9-10.

[4]Anthony A.Atkinson、Rajiv D.Banker、Robert S.Kaplan、S.Mark Young.Management Accounting(3rd Edition)[M].Prentice Hall Business Publishing.2000.

[5]Jeffrey F.Rayport,John J.Svioka.Exploiting the Virtual Value Chain[J].Harvard Bushiness,Review,Sep-Dec.,1995:75-99.

上一篇:浅析会计电算化下的内部控制

下一篇:浅谈会计电算化系统的安全性

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载