新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】随着我国经营环境及资本市场的迅速发展,大量企业进行并购及分立形成商誉,从而丰富了无形资产的内容。由于无形资产没有实物形态及未来利益的不确定性,构成了无形资产客观内容的多样散发性特征。由此,新会计准则无形资产会计信息的有用性,应与其内容的多样散发特性趋同。本文在分析比较原会计制度与新准则内容特征的基础上,着重探讨统一趋向性为何趋同,并进一步阐述统一趋同关系及理论依据。

一、引言

随着新会计准则的颁布及实施,使得建设许可证营业权等传统无形资产确认时,出现了既可以确认为金融资产也可以确认为无形资产的两种可能性,赋予了无形资产内容双重性质。

对此,2007年1月1日以前实行的无形资产会计准则(以下简称“原制度”),由于只是考虑使用目的的无形资产,所以原会计制度在无形资产的概念、资产性确认、价值计量、摊销及减值财务处理的规定内容中,表现了无形资产多样散发性的特征。

二、我国原无形资产会计制度特征

在充分发展产业经济的环境下,我国原制度为了正确核算企业利益,在理论上采用了确定性理论原则。据此原制度在无形资产的概念、资产性确认、价值计量、摊销及减值财务处理的准则规定内容中,只反映了确定性一面,而透过原制度的确定内容,可以了解到无形资产的多样散发性特征。

(一)确定定义与广泛内容特征

原制度第四十三至四十九条规定:无形资产是企业为生产经营或管理目的而持有的、没有物质形态的非货币资产。概念明确了使用目的,并把无形资产划分为“可辨认”和“不可辨认”两种类型。这可以认为“可辨认”和“不可辨认”是无形资产的表现形式,并不是概念性质也不是确认资产的必要条件。因此,从概念内容可以知道,企业拥有的无形资产只有符合生产经营持有目的时,其资产性及价值才有可能确认及计量,而投资及其他目的持有就不用或无法也无需进行确认与计量,即原制度的无形资产定义并没有包括投资及其他目的无形资产项目及内容。

(二)报表外资产性特征

根据资产负债表的资产性确认理论,无形资产的资产性应该在资产负债表上进行确认,其计量的价值也应该得到反映。从原制度第四十四、四十五条规定可知:无形资产的确认及计量是根据已经发生的确定成本作为资产确认及价值计量的依据,实际上体现的是确定成本发生制,而不是该无形资产能给企业未来带来的经济利益性。也就是说无形资产的资产性并没有在资产负债表上反映。

(三)无形资产的减值特征

第四十九条规定:“按照账面价值与可收回金额孰低计量,对可收回金额低于账面价值的差额,应当计提无形资产减值准备”。但是由于在资产确认时并没有预测无形资产各会计期间的可收回金额,所以判断无形资产是否出现了减值现象缺乏理论根据。由此,制度规定企业可以计提无形资产减值准备,可以认为是允许企业进行费用加速摊销,而没有考虑无形资产的收回利益部分。

从以上原制度内容分析看来,原无形资产会计制度从正确核算企业利益出发,以避免利益操纵为原则,规定使用目的为内容,使得非使用目的的无形资产无法在报表中反映;由于没有把资产性作为确认条件,致使无形资产的确认及计量以企业费用支出为标准,不但失去了公允性的客观依据,还让无形资产的资产性没有在资产负债表上得到确认及计量,导致无形资产财务处理方法的多样散发性特征。

三、现行无形资产会计准则统一趋同性

为了适应时代要求,我国财政部2006年2月15日颁布并于2007年1月1日实行了新《企业会计准则》(以下称“新准则”),新准则体现了无形资产多样特性的趋同过程。

(一)概念的包容性

新准则定义无形资产时,去掉了使用目的,明确了“可辨认性”和“可分离性”。无形资产客观表现为“可分离性”,即通过出售、让渡、许可权、出租、交换等独立或相关契约权利,资产可以从企业结构体中分离出来,不管资产项目本身是否属于让渡可能或从别的权利中表现为是否分离可能,都会由于契约形成具备法律效力的显示客观可分离特征。这样可以根据概念的“可分离性”特性,确定企业并购商誉及建设许可证营业权等无形资产项目内容,全面确认使用目的和投资目的的无形资产。

(二)无形资产的经济性

无形资产的经济性表现为超过确定成本以上为企业未来带来经济效益。新准则第四至第六条认为:无形资产确认是符合定义的条件下,在未来归属期间,能够为企业带来经济利益的可能性高,且价值计量有明确证据支持时可以确认为无形资产。可见,无形资产确认强调了未来收益性及计量的明确证据即“信赖性”。这样企业战略整合并购产生的并购商誉是在并购过程中由分离(剥离)取得的无形资产,具备了“可辨认性”和“可分离性”定义性质,而并购商誉的价值计量采用的是公允价值,即具备“信赖性”。因此,企业并购取得的商誉被认为是个别独立资产,根据无形资产的确定条件,可以在无形资产准则范畴内对企业并购取得的商誉进行确认及计量。

(三)无形资产目的适合性

根据条件确认及计量无形资产应该在资产负债表上得到反映。新准则第十七条规定“企业选择的无形资产摊销方法,应当反映企业预期消耗该项无形资产所产生的未来经济利益的方式”。这可以了解到新准则首先认可并尊重企业对无形资产持有的适合目的选择;其次认可企业根据无形资产直接对未来经济利益贡献的预测选择适合企业目的的摊销方法。由于新准则保持认可企业的无形资产目的适合性,因此,企业在预测无形资产未来可能收回的经济利益时,就有使用价值、公允价值、收益净现值、出售净收入等可以互相代替的方案,而正是因为存在多个可选择方案,使投资者在未来较长时期内能了解企业价值,并体现了无形资产会计的中立性和及时性特征。

可见,通过对原会计制度与新准则内容的比较分析,了解到新准则在无形资产的概念、资产性确认及计量、摊销及减值财务处理等规定方面,趋同了无形资产多样散发性。

四、无形资产多样特性与新会计准则统一趋向性理论依据

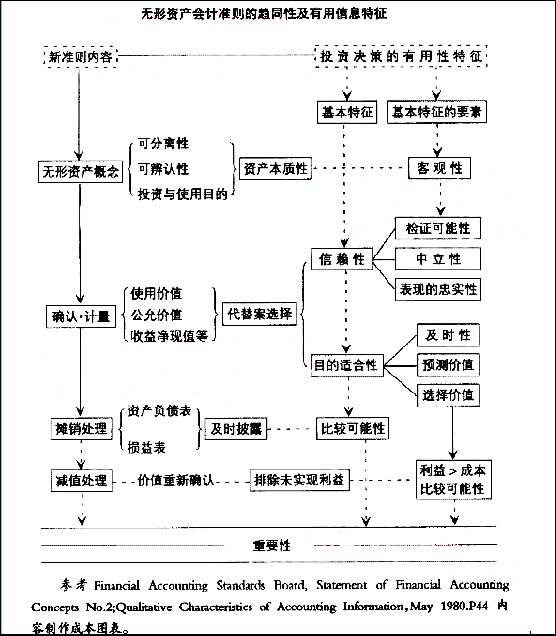

美国的财务会计概念框架第二部分(Statements of Financial Accounting Concepts:SFAC,No.2),即关于会计信息的本质特征(Qualitative Characteristics of Accounting Information)部分认为:会计信息的本质特征要求会计信息具备有用性,即能为投资者在进行投资决策时提供多种选择可能的方案信息,对投资决策有用。而且有用会计信息不仅有固定要素,还有层次结构特征。目的适合性与信赖性是有用会计信息的两个基本特征,它与比较可能性、重要性、一贯性、重要性及便益性等要素构成有用性会计特征的体系内容。

根据这一有用性会计体系特征,具体结合前面分析的无形资产新准则内容特征,可以看到新准则包含的有用性要素。首先定义包含无形资产项目内容的客观全面性。其次无形资产确认及计量条件、强调有明确证据支持、有成本收益对应关系、基于确定成本计量基础、能进行未来经济利益预测及期待,只有满足了以上条件才能进行无形资产确认及计量。在确认条件中,强调有明确证据支持体现了确认与计量具备“信赖性”;重视成本收益对应关系体现了资产性及便益性。再次以确定成本为基础预测该项无形资产的未来收益体现了无形资产会计信息的可比较特性。然后新准则尊重企业对无形资产持有的适合目的选择,认可企业根据无形资产直接对未来经济利益贡献的预测选择适合企业目的的摊销方法,具有目的适合性。最后新准则坚持重要性原则进行无形资产的具体会计业务处理。这一有用会计信息特征体系可以通过左上图表显示出来。

综上所述,无形资产新准则通过无形资产概念的广泛包容性、资产性确认、有明确证据支持的价值计量、多个收益预测方案及摊销财务处理等规定内容,趋同了无形资产多样散发性。而在新准则趋同无形资产多样散发性过程中,一方面保留了财务会计的确定利益核算目的特征;另一方面又体现了现代会计信息的有用性。由此可见,无形资产新准则内容之所以具有如此包容度,能够在无形资产项目、会计报表的确认及计量、摊销及减值处理上,兼顾两方面特征,其理论根源应该是新无形资产准则内容本身具备了有用会计信息体系特征。

下一篇:新会计准则解读

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载