新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

| 第一批次 | 第二批次 | 第三批次 |

回顾2021年我们走过的中级会计职称备考路,正保会计网校没有辜负同学们的希望,正保会计网校承载着学员们的支持与信赖,在2021年辅导期内成功带领学员在正确的备考道路上砥砺前行! 下面是网校根据目前收集到的中级会计职称《经济法》(第三批次)整理、分析出的班次考点相似度分析。考生们快来看看吧~

中级经济法9月6日第三批考题点评

一、单项选择题

1.相似度95%国有资产转让,分期付款的首付最低的比例是( )。

A.10%

B.20%

C.25%

D.30%

【参考答案】D

【点评】本题考核“企业国有资产转让”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第八章 相关法律制度(2021.6.28)

2. 相似度95%政府采购文件从采购结束之日起至少保存( )。

A.10年

B.15年

C.20年

D.25年

【参考答案】B

【难易度】中

【点评】本题考核“政府采购文件的保存年限”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第八章 相关法律制度(2021.6.28)

二、多项选择题

1.相似度99%下列格式条款无效的有( )。

A.对他人人身伤害免责

B.不合理的限制他人权利

C.免除对方主要权利

D.故意或重大过失造成财产损失免责

【参考答案】ABCD

【点评】本题考核“无效的格式条款”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第五章 承诺、合同订立中的其他问题、1-4章测试题参考答案(2021.5.20)

三、判断题

1. 相似度95%民族自治条例和单行条例是经济法的渊源之一。 ( )

【参考答案】√

【点评】本题考核“经济法的渊源”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲2021年课程规划、备考建议等 第一章 经济法概述、法律行为(2021.03.04)

2.相似度98%票据变造不能确定签章前后,视同在变造之后签章。( )

【参考答案】×

【参考解析】票据变造不能确定签章前后,视同在变造之前签章。

【点评】本题考核“票据变造”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第四章 票据权利补救、票据抗辩、伪造和变造、汇票的出票和背书(2021.5.12)

3. 相似度96%当事人约定金钱债权不得转让的,不得对抗第三人。( )

【参考答案】√

【点评】本题考核“合同的转让——金钱债权转让”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第五章 质押、留置、定金、合同变更与转让(2021.06.01)

[VIP签约特训班]冲刺阶段练习—模拟试题(一)单选题第1题、模拟试题(三)多选题第2题

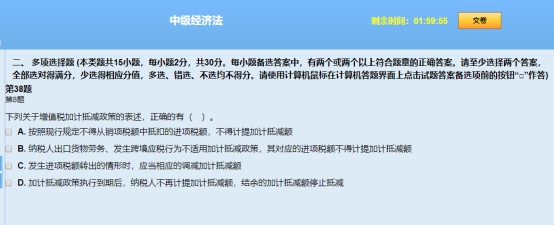

4. 相似度95%纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。( )

【参考答案】√

【点评】本题考核“进项税额加计抵扣”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第六章 进项税额的确定、简易计税、税收优惠、征收管理和发票管理、出口退(免)税制度(2021.6.19)

[VIP签约特训班]冲刺阶段练习—模拟试题(一)多选题第8题

四、简答题

1.2017年7月,赵某、钱某、孙某、李某拟设立甲有限责任公司(下称“甲公司”),四人认缴的出资分别是400万元、300万元、200万元和50万元,股东会会议决议按照认缴的出资比例行使表决权,7月5日,鉴于孙某组织能力比较强,由孙某召集和主持首次股东会会议。

2020年7月,甲公司召开股东会会议,决定公司不设董事会,由赵某担任执行董事,不设监事会,由李某担任监事。根据公司章程规定,由赵某任免钱某为经理,任免孙某为财务负责人。

2021年3月,甲公司发生经营亏损,李某提议召开临时股东会,执行董事赵某认为李某持股比例未达十分之一,不符合召开临时股东会的条件,予以拒绝。

2021年7月,甲公司召开年度股东大会,李某认为四位股东均未实缴出资额,造成公司经营困难,提出修改公司章程,提高股东实缴的出资比例,钱某和孙某表示同意,赵某拒绝。

要求:根据上述资料和公司法律制度的规定,不考虑其他因素,分析回答下列问题:

(1)7月5日孙某召集和主持首次股东会会议是否符合公司法律制度的规定,并说明理由。

(2)2021年3月,李某提议召开临时股东会是否符合公司法律制度的规定,并说明理由。

(3)2021年7月,李某提议修改公司章程的规定是否能通过,并说明理由。

【参考答案及解析】

(1)相似度95%不符合规定。根据规定,首次股东会会议由出资最多的股东召集和主持,孙某不是出资最多的股东,不得召集和主持首次股东会会议。

【点评】本题考核“首次股东会召集和主持”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第二章 有限责任公司组织机构、股权转让(2021.03.25)

(2)相似度97%符合规定。根据规定,代表1/10以上表决权的股东、1/3以上的董事、监事会或者不设监事会的公司的监事可以提议召开股东会临时会议。本题中,李某虽持股比例未达1/10,但公司未设监事会,李某是监事,可以提议召开临时股东会会议。

【点评】本题考核“临时股东会议召开条件”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第二章 有限责任公司组织机构、股权转让(2021.03.25)

(3)相似度85%不能通过。根据规定,有限责任公司股东会就修改公司章程作出决议,应当经代表2/3以上表决权的股东通过。本题中,李某、钱某和孙某所持表决权为(300+200+50)/950=57.89%,不足2/3,不能通过。

【点评】本题考核“股东会特别决议”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第二章 有限责任公司组织机构、股权转让(2021.03.25)

[VIP签约特训班]冲刺阶段练习—模拟试题(一)单选题第12题

[VIP签约特训班]冲刺阶段练习—摸底试卷(三)简答题第3题

2.2018年6月,30岁的张某为其58岁的父亲投保以死亡为给付保险金条件的人身保险,张某为投保人和受益人,父亲为被保险人,2021年5月父亲去世,张某要求保险公司支付保险金。

保险公司经查得知:张某为其父亲投保时,张某的父亲不能完全辨认自己的行为能力,为限制民事行为能力人;保险公司认为为限制民事行为能力人投保,因此保险合同无效。

保险公司经查又得知:张某为其父亲投保时未经父亲的同意,保险公司认为未经被保险人同意为其投保的人身保险,保险合同也无效。

张某认为虽然在投保时未经父亲的同意,但父亲经过治疗恢复健康具备完全民事行为能力后,已经书面认可并同意为其投保的人身保险,故保险合同有效。

要求:根据上述资料和保险法律制度的规定,不考虑其他因素,分析回答下列问题:

(1)张某为其父亲投保时是否具有保险利益,并说明理由。

(2)张某为其限制民事行为能力人投保是否符合保险法律制度的规定,并说明理由。

(3)张某虽然未经父亲的同意为其投保,但事后经书面认可并同意,该保险合同是否有效,并说明理由。

【参考答案及解析】

(1)相似度85%有保险利益。根据规定,投保人对下列人员具有保险利益:①本人;②配偶、子女、父母;③上述人员以外的与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;④与投保人有劳动关系的劳动者。

【点评】本题考核“保险利益原则”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第四章 上市公司收购、信息披露、投资者保护、保险法基本原则、保险合同的相关人员(2021.04.22)

[VIP签约特训班]冲刺阶段练习—模拟试题(二)判断题第6题

(2)相似度92%符合规定。根据规定,投保人不得为无民事行为能力人投保以死亡为给付保险金条件的合同,保险人也不得承保。父母为其未成年子女投保的人身保险,不受此限。本题是为限制民事行为能力人投保以死亡为给付保险金条件的合同,是可以的。

【点评】本题考核“保险合同的关系人”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第四章 保险合同、票据的概念、票据行为、票据权利(2021.04.29)

(3)相似度有效。根据规定,当事人订立以死亡为给付保险金条件的合同,被保险人可以在合同订立时采取书面形式、口头形式或者其他形式同意并认可保险金额,也可以在合同订立后追认。

3.甲公司为增值税一般纳税人,2021年5月发生如下经营业务:

(1)销售一批货物,取得不含增值税价款是1000万元;

(2)进口一台运货卡车,关税完税价格为35万元,关税为5万元,已取得海关进口增值税专用缴款书。

(3)购进免税农产品一批,农产品收购发票上注明买价是50万元,当月下旬将该批产品40%用于员工福利,其他部分用于生产货物。

已知:货物适用增值税税率13%,相关增值税抵扣凭证均在当月抵扣。

要求:根据上述资料和增值税法律制度规定,不考虑其他因素,回答下列问题(单位以“万元”表示)。

(1)计算业务(1)的增值税销项税额。

(2)计算业务(2)进口环节应缴纳的增值税税额。

(3)计算业务(3)允许抵扣的进项税额。

【参考答案及解析】

(1)相似度93%业务(1)的增值税销项税额=1000×13%=130(万元)

【点评】本题考核“销项税额计算”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第六章 视同销售、税率与征收率、销售额与销项税额(2021.6.16)

(2)相似度98%业务(2)进口环节应缴纳的增值税税额=(35+5)×13%=5.2(万元)

【点评】本题考核“进口环节应纳增值税的计算”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第六章 视同销售、税率与征收率、销售额与销项税额(2021.6.16)

(3)相似度96%业务(3)允许抵扣的进项税额=50×60%×10%=3(万元)

【点评】本题考核“购进农产品进项税的抵扣”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第六章 视同销售、税率与征收率、销售额与销项税额(2021.6.16)

第六章 进项税额的确定、简易计税、税收优惠、征收管理和发票管理、出口退(免)税制度(2021.6.19)

五、综合题

甲居民企业是生产制造橡胶的公司,2021年发生如下业务:

(1)取得销售收入10000万元;

(2)国债利息收入20万元,金融债券利息收入20万元,从非上市居民企业取得股息收入200万元;

(3)发生业务招待费支出100万元;

(4)发生广告费和业务宣传费1600万元;

(5)支出合理工资薪金2 000万元,工会经费36万元,职工福利费300万元,职工教育经费170万元;

(6)发生财务费用600万元,其中支付给非关联方借款利息400万元,年利率8%,同期同类银行贷款利率6%;

(7)通过民政局捐款130万元;

(8)2020年利润总额为1000万元。

已知:上述支出均已取得合法有效的凭证。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,计算回答下列问题。

(1)计算2021年汇算清缴时利息收入和股息收入分别应调整的应纳税所得额。

(2)计算2021年汇算清缴时工会经费、职工福利费和职工教育经费合计应调整的应纳税所得额。

(3)计算2021年汇算清缴时广告费和业务宣传费应调整的应纳税所得额。

(4)计算2021年汇算清缴时业务招待费应调整的应纳税所得额。

(5)计算2021年汇算清缴时支付给非关联方借款利息应调整的应纳税所得额。

(6)计算2021年汇算清缴时公益性捐赠应调整的应纳税所得额。

【参考答案及解析】

(1)相似度95%国债利息收入20万元免税,应调减应纳税所得额20万元;从非上市居民企业取得股息收入200万元免税,应调减应纳税所得额220万元。

【点评】本题考核“免税收入”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第七章 企业所得税概述、纳税人、征税范围、不征税收入和免税收入、准予扣除项目(2021.6.24)

[VIP签约特训班]冲刺阶段练习—摸底试题(二)简答题第1题

(2)相似度98%工会经费扣除限额=2000×2%=40(万元),实际发生36万元,可以全额扣除,不需要纳税调整。

职工福利费扣除限额=2000×14%=280(万元),实际发生300万元,需要纳税调增20万元。

职工教育经费扣除限额=2000×8%=160(万元),实际发生170万元,需要纳税调增10万元。

工会经费、职工福利费和职工教育经费合计应调增的应纳税所得额是30万元。

(3)相似度98%告费和业务宣传费扣除限额=10000×15%=1500(万元),实际发生1600万元,应调增应纳税所得额100万元。

(4)相似度98%待费扣除限额1=100×60%=60(万元),扣除限额2=10000×5‰=50(万元),实际发生100万元,只能扣除50万元,需要纳税调增50万元。

(5)相似度95%息应调增=400-400/8%×6%=100(万元)

(6)相似度96%赠扣除限额=1000×12%=120(万元),实际发生130万元,应调增应纳税所得额10万元。

【点评】本题考核“税前扣除项目标准”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《经济法》辅导中均有体现:

[VIP签约特训班]武劲松老师逐章精讲第七章 企业所得税概述、纳税人、征税范围、不征税收入和免税收入、准予扣除项目(2021.6.24)

[VIP签约特训班]冲刺阶段练习—摸底试卷(一)单选题第19题、摸底试卷(二)简答题第1题、摸底试卷(三)综合题第1题

以上就是在2021年中级会计职称考试中VIP签约特训班曾经讲过的《经济法》(第三批次)试题,是不是十分后悔没有跟着老师好好学呀!准备参加2022年中级会计职称考试的同学也不要太羡慕哟!2022年中级会计职称VIP签约特训班已经开始招生啦! 点击查看详情>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载