新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

是不是感觉刚过完元旦?然而,一转眼,今天已经是1月10日了,所以2017年中级会计职称的备考要尽早开始哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第六章的知识点“回收期(PP)”以供大家参考,希望大家学习愉快!

【知识点】回收期(PP)

(一)计算公式

静态回收期:未来现金净流量累计到原始投资数额时所经历的时间。

动态回收期:未来现金净流量的现值等于原始投资额现值时所经历的时间。

1.每年现金净流量相等时

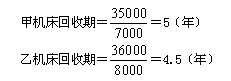

【例题】大威矿山机械厂准备从甲、乙两种机床中选购一种机床。甲机床购价为35000元,投入使用后,每年现金净流量为7000元;乙机床购价为36000元,投入使用后,每年现金净流量为8000元。

要求:用回收期指标决策该厂应选购哪种机床?

计算结果表明,乙机床的回收期比甲机床短,该工厂应选择乙机床。

假定资本成本率为9%,查表得知当i=9%时,第6年年金现值系数为4.486,第7年年金现值系数为5.033。这样,由于甲机床的年金现值系数为5,乙机床的年金现值系数为4.5,相应的回收期运用插值法计算,得出甲机床n=6.94年,乙机床n=6.03年。

2.每年现金净流量不相等时

【例题】A、B两个投资方案的有关资料如表6-7所示。

表6-7 项目现金流量表 单位:元

|

项目

|

年份

|

A方案

|

B方案

|

|

原始投资额

|

0年

|

(1000)

|

(1000) |

|

现金净流量

|

1年

|

100

|

600

|

|

|

2年

|

300

|

300

|

|

|

3年

|

600

|

100

|

|

静态回收期

|

-

|

3年

|

3年 |

从表中资料看,A、B两个投资方案的原始投资额相同,回收期也相同,以静态回收期来评价两个方案,似乎并无优劣之分。但如果考虑货币的时间价值,用动态回收期分析则B方案显然要好得多。

(二)判定标准

用回收期指标评价方案时,回收期越短越好。

(三)优缺点(适用范围)

|

优点

|

计算简便,易于理解。

|

|

缺点

|

没有考虑回收期以后的现金流量。 |

你造吗?2017年中级会计职称全面实行无纸化考试了,快来正保会计网校购买无纸化模拟系统来练习吧,按章练习、专家答疑、智能评分,保证你在考场上游刃有余!

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载