新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

时光如白驹过隙般溜走,注册会计师考试愈发紧张,你的备考进度如何?为了帮助亲爱的考生朋友们巩固学习效果,小编特整理了注会《会计》科目的知识点及其配套练习,练习题均来自网校梦想成真系列辅导书,希望对大家有所帮助!

知识点 存货的初始计量

【考频指数】★★

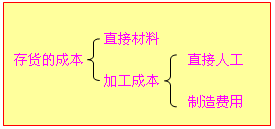

(一)外购存货的成本

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1.相关税费:包括计入存货的进口关税、消费税、资源税、不能抵扣的增值税进项税额等。

2.运输费:对于增值税一般纳税人购进存货支付的运输费,按取得的运输增值税专用发票上注明的运输费金额计入存货成本,按其运输费与增值税税率11%计算的进项税额,也可以抵扣。

3.其他可归属于存货采购成本的费用:包括入库前的仓储费用、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

4.商品流通企业,在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货采购成本。

(二)加工取得的存货成本

1.自行生产的存货

2.委托外单位加工的存货

委托外单位加工完成的存货,计入存货成本的内容包含:

(1)“三项”一定计入收回委托加工物资的成本:①实际耗用的原材料或者半成品成本;②加工费;③运杂费。

(2)“两项”不一定计入收回存货的成本:①消费税:支付的用于连续生产应税消费品的消费税应记入“应交税费——应交消费税”科目的借方;支付的收回后直接用于销售委托加工应税消费品的消费税,应计入委托加工物资成本。②增值税进项税额。

【经典习题】

1.(《应试指南》第三章P33·2014年试题)甲公司为制造企业,其在日常经营活动中发生的下列费用或损失,应当计入存货成本的是( )。

A.仓库保管人员的工资

B.季节性停工期间发生的制造费用

C.未使用管理用固定资产计提的折旧

D.采购运输过程中因自然灾害发生的损失

【正确答案】B

【答案解析】选项ACD均应当计入当期损益;选项B为产品生产过程中的必要费用,应当计入存货成本。

2.(《应试指南》第三章P34)1.下列各项与存货相关的费用中,不应计入存货成本的是( )。

A.材料采购过程中发生的保险费

B.材料入库前发生的挑选整理费

C.产成品入库后发生的储存费用

D.材料采购过程中发生的装卸费用

【正确答案】C

【答案解析】选项C,应记入“管理费用”。

3.(《应试指南》第三章P34)关于下列各项损失中,应计入存货成本的是( )。

A.由于管理不善造成的存货损失

B.季节性停工损失

C.因风暴导致的停工损失

D.因库管员疏忽计量差错导致的存货净损失

【正确答案】B

【答案解析】选项AD,应该记入“管理费用”;选项C,应该记入“营业外支出”。

4.(《经典题解》第三章P30)下列项目应计入企业存货成本的有( )。

A.生产用固定资产或生产场地的折旧费、租赁费等

B.产品生产过程中发生的超定额的废品损失

C.产品生产过程中因自然灾害而发生的停工损失

D.季节性和修理期间的停工损失

【正确答案】AD

【答案解析】选项B,产品生产过程中发生的超定额的废品损失应计入管理费用或营业外支出;选项C,产品生产过程中因自然灾害而发生的停工损失应计入营业外支出。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载