新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:职业道德概念框架

一、职业道德概念框架的内涵

职业道德概念框架是指解决职业道德问题的思路和方法,其目的在于防止会员认为只要守则未明确禁止的情形就是允许的。

二、对遵循职业道德基本原则产生不利影响的因素及防范措施

(一)对遵循职业道德基本原则产生不利影响的因素

可能对职业道德基本原则产生不利影响的因素包括自身利益、自我评价、过度推介、密切关系和外在压力。

1.自身利益

如果经济利益或其他利益对会员的职业判断或行为产生不当影响,将产生自身利益导致的不利影响。

2.自我评价

如果会员对其(或者其所在会计师事务所或工作单位的其他人员)以前的判断或服务结果做出不恰当的评价,并且将据此形成的判断作为当前服务的组成部分,将产生自我评价导致的不利影响。

3.过度推介

如果会员过度推介客户或工作单位的某种立场或意见,使其客观性受到损害,将产生过度推介导致的不利影响。

4.密切关系

如果会员与客户或工作单位存在长期或亲密的关系,而过于倾向他们的利益,或认可他们的工作,将产生密切关系导致的不利影响。

5.外在压力

如果会员受到实际的压力或感受到压力(包括对会员实施不当影响的意图)而无法客观行事,将产生外在压力导致的不利影响。

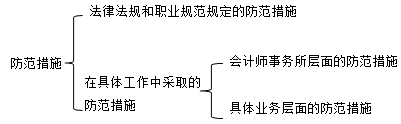

(二)防范措施

应对不利影响的防范措施包括下列两类:

三、道德冲突的解决

在解决道德冲突问题时,会员应当考虑下列因素:

(1)与道德冲突问题有关的事实;

(2)涉及的道德问题;

(3)道德冲突问题涉及的职业道德基本原则;

(4)会计师事务所或工作单位制定的解决道德冲突问题的程序;

(5)可供选择的措施。

|

解决途径

|

措施

|

|

事务所单位内部

|

如果道德冲突问题仍无法解决,会员应当考虑向会计师事务所或工作单位内部的适当人员咨询,寻求帮助解决问题。

|

|

职业团体

法律顾问 |

如果某项重大冲突未能解决,会员可以考虑向相关职业团体或法律顾问获取专业建议。

|

|

解除业务或辞职

|

在考虑所有相关可能措施后,如果道德冲突仍未解决,会员不得再与产生冲突的事项发生关联。会员应当确定是否退出项目组或不再承担相关任务,或向所在会计师事务所或者工作单位辞职。

|

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载