新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

我们一起来学习2015《公司战略与风险管理》高频考点:职能战略。本考点属于《公司战略与风险管理》第三章战略选择的内容。

【内容导航】

1.市场营销战略

2.生产运营战略

3.采购战略

4.财务战略

5.信息战略

【考频分析】

考频:★★★★

复习程度:熟悉本考点。本考点内容比较多,主要出现在客观题中,但是主观题以往年度也考核过,需要关注。

【主要考点】职能战略

1.市场营销战略

2.生产运营战略

生产运营战略所涉及的主要因素:批量;种类;需求变动;可见性。

产能计划

质量成本全面质量管理要素:内部客户和内部供应商;服务水平协议;公司的质量文化;授权。

3.采购战略

货源策略

采购组合:质量、数量、价格、交货。

4.财务战略

基于发展阶段的财务战略选择

|

|

|

企业的发展阶段

|

|||

|

|

导入期

|

成长期

|

成熟期

|

衰退期

|

|

|

风险搭配情况

|

经营风险

|

非常高

|

高

|

中等

|

低

|

|

财务风险

|

非常低

|

低

|

中等

|

高

|

|

|

财务战略

|

资本结构

|

权益融资

|

主要是权益融资

|

权益+债务融资

|

权益+债务融资

|

|

资金来源

|

风险资本

|

权益投资增加

|

保留盈余+债务

|

债务

|

|

|

股利

|

不分配

|

分配率很低

|

分配率高

|

全部分配

|

|

|

常见指标

|

价格/盈余倍数(市盈率)

|

非常高

|

高

|

中

|

低

|

|

股价

|

迅速增长

|

增长并波动

|

稳定

|

下降并波动

|

|

影响价值创造的主要因素

|

影响企业市场增加值的因素

|

市场增加值=[(投资资本回报率-资本成本)×投资成本]/(资本成本-增长率)

【结论】根据企业市场增加值的计算公式可知,影响企业创造价值的因素有三个:

(1)投资资本回报率;(2)资本成本(指的是加权平均资本成本);(3)增长率。

|

|

销售增长率、筹资需求与创造价值

|

影响价值创造的因素主要有:①投资资本回报率;②资本成本;③增长率;④可持续增长率。它们是影响财务战略选择的主要因素,也是管理者为增加企业价值可以操纵的主要内容。

|

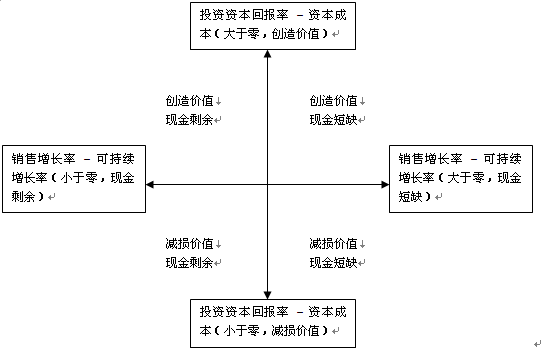

价值创造和增长率矩阵(财务战略矩阵)

|

情况

|

财务战略

|

|

增值型现金短缺(第一象限)

(投资资本回报率-资本成本)大于0

(销售增长率-可持续增长率)大于0

|

(1)如果高速增长是暂时的,则应通过借款来筹集所需资金;

(2)如果高速增长是长期的,则资金问题有两种解决途径:

〔途径1〕提高可持续增长率,包括提高经营效率(提高税后经营利润率和周转率)和改变财务政策(停止支付股利、增加借款),使之向销售增长率靠拢; 〔途径2〕增加权益资本(增发股份、兼并成熟企业),提供增长所需资金。

|

|

增值型现金剩余(第二象限)

(投资资本回报率-资本成本)大于0

(销售增长率-可持续增长率)小于0

|

首选的战略是利用剩余现金加速增长。

途径包括:(1)内部投资;(2)收购相关业务;

如果加速增长之后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东。

途径包括:(1)增加股利支付;(2)回购股份。

|

|

减损型现金剩余(第三象限)

(投资资本回报率-资本成本)小于0

(销售增长率-可持续增长率)小于0

|

首选的战略是提高投资资本回报率,途径有:(1)提高税后经营利润率;(2)提高经营资产周转率。

在提高投资资本回报率的同时,如果负债比率不当,可以适度调整,以降低平均资本成本。

如果企业不能提高投资资本回报率或者降低资本成本,则应该将企业出售。

|

|

减损型现金短缺(第四象限)

(投资资本回报率-资本成本)小于0

(销售增长率-可持续增长率)大于0

|

(1)如果盈利能力低是本公司独有的问题,并且觉得有能力扭转价值减损局面,则可以选择“彻底重组”;否则,应该选择出售。

(2)如果盈利能力低是整个行业的衰退引起的,则应该选择的财务战略是“尽快出售”以减少损失。

|

5.信息战略

信息系统战略:事务处理系统(收集数据);管理信息系统(数据处理,提出信息);企业资源计划系统(信息整合平台);战略性企业管理(提供战略信息);决策支持系统(对信息处理,提出备选方案);经理信息系统(摘要信息、向下钻取);专家系统(做决策)。

信息技术外包的主要优点是:

(1)外包服务供应商对不断变化的技术有更好的了解。

(2)能进行最准确的成本预测,因此可以进行更准确的预算控制。

(3)专业外包供应商的服务能够提供更高标准和质量的服务。

(4)公司减轻了管理专业人员的负担,企业可按需要要求提供服务,不用长期在企业中保留信息技术部门。

信息技术外包的主要缺点是:从长远的战略考虑上来看的,这种成本节约是短期的。当外包服务不再受公司的控制时,就失去了灵活性,企业不能根据环境的改变做出迅速的反应。

信息系统控制

|

类型

|

具体类型

|

描述

|

|

一般控制

|

人员控制

|

涉及人员招募、训练和监督的人员控制。包括部门内部职责的分离和数据处理部门的分离。例如,企业应立即停止已离开公司职员所有的访问权限。

|

|

逻辑访问控制

|

逻辑访问控制对未经授权的访问提供了安全防范。最普遍的安全访问是使用密码,可对密码定义其格式、长度、加密和常规的变化。例如,要求系统用户定期更改密码并要求密码包含至少八位数值,且其中必须包含数字、字母和符号。

|

|

|

设备控制

|

包括物理保护及管理。保护是指物理保护,对计算机设备进行物理保护,例如,把它们锁在一间保护室或保护柜中,并使用报警系统,如果计算机从其位置上发生移动,报警系统将被激活。管理是指将新增、报废、流转的设备建档登记,统一管理。

|

|

|

业务连续性

|

在系统故障、设备操作系统、程序或数据丢失或毁坏的情况下,业务持续性或灾难恢复计划可从信息系统中恢复关键的业务信息。

|

|

|

应用控制

|

输入控制

|

输入控制的目的是发现和防止错误的交易数据的录入,其中包括:

A.交易前的数据录入,如在发票与收到的货物,文件和采购订单相匹配后,核准供应商的发票。

B.数据输入屏幕的规定格式令使用者不得跳过强制输入字段。

C.输入体系内容的合理检查,如检查给予顾客的折扣是否在允许的限度内。

|

|

过程控制

|

过程控制确程的发生按照公司的要求进行,没有被忽略或处理不当的交易发生。最常见的控制是交易记录、分批平衡和总量控制系统。

|

|

|

输出控制

|

输出控制确保输入和处理活动已经被执行,而且生成的信息可靠并分发给用户。主要的输出控制形式是交易清单和例外报告等。

|

信息技术控制

|

类型

|

具体类型

|

描述

|

|

软件控制和软件盗版

|

防止制作或安装未经授权的软件拷贝,防止因非法使用造成经济处罚的风险。因此,从有信誉的经销商处购买正版软件是重要的控制方式,可以减小上述风险,并且维护好所有软件的实物存盘是必不可少的。

|

|

|

网络控制

|

防火墙

|

它包括相应的硬件和软件,存在于企业内部网和公共网络之间。它是一套控制程序,即允许公众访问公司计算机系统的某些部分,同时限制其访问其他部分。

|

|

数据加密

|

在传输前被转化成非可读格式,在传输后重新转换回来。这些数据只能被匹配的解密接收器读取。

|

|

|

授权

|

客户通过身份验证和密码进行注册。

|

|

|

病毒防护

|

病毒是一种计算机程序,它能够自我复制,并在被感染的计算机之间传播。病毒能够修改、删除文件,甚至删除计算机硬盘驱动中的所有内容。因此,使用病毒检测和防护软件扫描病毒,更改用户和删除病毒有助于避免计算机数据遭到破坏。

|

|

相关链接:2015年注册会计师《公司战略与风险管理》第三章主要考点

全文转载或部分转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载