新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

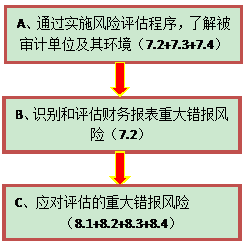

本编是财务报表审计测试流程,其核心环节是重大错报风险的识别、评估与应对,可以简称为“审计测试流程ABC”。如图所示:

|

章节

|

基本内容

|

重要考点预测

|

| 第七章 | 风险评估 | 1、风险评估程序(7.2); 2、项目组内部讨论(7.2); 3、了解被审计单位及其环境的内容(7.3); 4、与审计相关的控制(7.4); 5、对内部控制了解的深度(7.4); 6、内部控制的人工和自动化成分(7.4); 7、内部控制的局限性(7.4) 8、了解控制环境的内容(7.4) 9、了解控制活动的内容(7.4) 10、财务报表层次和认定层次的重大错报风险(7.5) 11、特别风险,包括舞弊风险(7.5) 12、仅通过实质性程序无法应对的重大错报风险(7.5) |

| 第八章 | 风险应对 | 1、总体应对措施(8.1) 2、设计进一步审计程序需要考虑的因素(8.2) 3、控制测试的含义(8.3) 4、控制测试的要求(8.3) 5、控制测试中,获取剩余期间补充证据时应当考虑的因素(8.3) 6、控制测试中,确定是否利用以前获取的有关控制运行有效性的审计证据以及再次测试控制的时间间隔时,应当考虑的因素(8.3) 7、控制测试中,不得依赖以前获取的有关控制运行有效性的审计证据的情形(8.3) 8、控制测试中,确定控制测试范围时的考虑因素(8.3) 9、对于一项一贯运行的自动化应用控制,确定该控制持续有效运行时需要考虑的因素(8.3) 10、细节测试的方向(8、4) 11、在期中实施实质性程序时应当考虑的因素(8.4) |

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载