新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

2016年注册会计师备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2015年注会教材,整理的注会各科目知识点,用于预习阶段学习,祝大家备考愉快!

第四章 价值评估基础

知识点:投资组合的风险与报酬

1.证券组合的期望报酬率

投资组合的期望报酬率等于组合中各单项资产报酬率的加权平均值。

2. 两项资产组合的风险计量

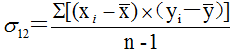

(1)协方差

协方差为正,表示两项资产的报酬率呈同方向变化;

协方差为负,表示两项资产的报酬率呈反方向变化;

协方差为绝对数,不便于比较,再者算出某项资产的协方差为某个值,但这个值是什么含义,难以解释。为克服这些弊端,提出了相关系数这一指标。

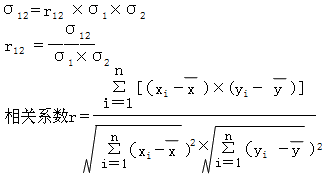

(2)相关系数

①-1≤r≤1

②相关系数=-1,表示一种证券报酬的增长与另一种证券报酬的减少成比例

③相关系数=1,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

(3)两项资产组合的方差和组合的标准差

3.证券组合的机会集和有效集

(1)两种证券组合的机会集和有效集

相关系数等于1时两种证券组合的机会集是一条直线,此时不具有风险分散化效应;相关系数小于1时,两种证券组合的机会集是一条曲线,表明具有风险分散化效应,相关系数越小,机会集曲线越弯曲,分散化效应越强,相关系数小到一定程度后,机会集曲线会出现向后的凸起,此时存在无效集;相关系数为-1时,机会集曲线变成了一条折线。机会集曲线最左端的组合称为最小方差组合,从最小方差组合点到最高预期报酬率组合点的那段曲线称为有效集。

(2)多种证券组合的机会集和有效集

多种证券组合的机会集不同于两种证券组合的机会集,它不是一条曲线,而是一个平面。不过其有效集仍然是一条曲线,仍然是从最小方差组合点到最高预期报酬率组合点的那段曲线,也称为有效边界。

4.资本市场线

资本市场线指的是一条切线,起点是无风险资产的收益率(Rf),资本市场线与有效边界相切,切点为市场均衡点M.资本市场线的纵轴代表的是“无风险资产与市场组合”的投资组合的期望报酬率,横轴代表的是“无风险资产与市场组合”的投资组合的标准差。相关的计算公式如下:

(1)总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率

(2)总标准差=Q×风险组合的标准差

(3)资本市场线的斜率=(风险组合的期望报酬率-无风险利率)/风险组合的标准差

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载