新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

相信今年考会计的你,看到长期股权投资这几个字就头疼,小编也是从头疼过来的,有小伙伴留言让说说这部分内容,那今天小编就和大家唠唠长期股权投资的相关内容,今年“长期股权投资的确认与初始计量”中有所变化,增加长期股权投资的确认相关内容。而第八章的难度较大,属于重点章节。尤其是企业合并形成的长期股权投资,权益法、成本法与权益法以及金融资产的转换等知识点,在考试大纲中要求较高,这几个知识点自成体系,可以单独出试题,也可以出现与企业合并、合并报表等知识点融为一体的综合题。

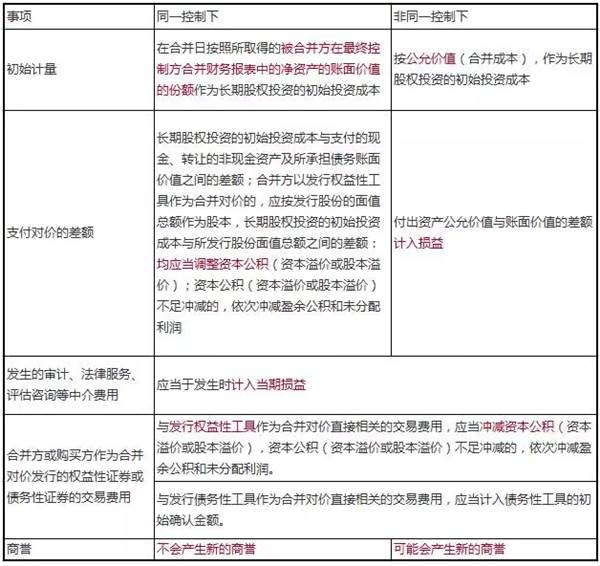

今天和小编主要来看看“企业合并形成的长期股权投资”这部分内容,小编给大家准备了一个表,快看看收藏一下吧!

【归纳总结】企业合并形成的长期股权投资

小编也特地汇总了小伙伴们的问题,来看看你是否也有相同的问题呢?

提问内容:

支付对价的差额,同一控制下与非同一控制下分别那几种情况,麻烦老师举例说明。

专业老师回复:

采用非同一控制下的企业控股合并时,支付合并对价的公允价值与账面价值的差额,分别不同情况:

①合并对价为固定资产、无形资产的,公允价值与账面价值的差额,计入营业外收入或营业外支出。

②合并对价为长期股权投资或金融资产的,公允价值与其账面价值的差额,计入投资收益。

③合并对价为存货的,应当作为销售处理,以其公允价值确认收入,同时结转相应的成本。

④合并对价为投资性房地产的,以其公允价值确认其他业务收入,同时结转其他业务成本。

提问内容:

同一控制下对于差额不予确认,为什么又要调整呢?

长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额;合并方以发行权益性工具作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额:均应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润

专业老师回复:

这里调整的不是付出对价公允价值与账面价值的差额;而是付出对价账面价值与长期股权投资初始成本的差额。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载