新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:错报(累积与评价)

(一)明显微小错报的临界值

1.定义

注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。

2.定量

实务中的通常做法是将明显微小错报的临界值定为财务报表整体重要性的5%到10%。

如果注册会计师预期被审计单位存在数量较多金额较小的错报,可能考虑采用较低的临界值,以免大量低于临界值的错报积少成多构成重大错报。

3.运用

注册会计师可能将低于某一金额的错报界定为明显微小的错报,对这类错报不需要累积。

如果不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。

(二)累积识别出的错报

注册会计师应当累积审计过程中识别出的错报,除非错报明显微小。

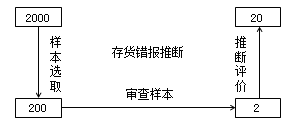

错报的汇总数=已识别的具体错报+推断错报

=事实错报+判断错报+抽样推断错报

错报区分为:

1.事实错报。事实错报是毋庸置疑的错报;

2.判断错报。由于注册会计师认为管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异;

3.推断错报。注册会计师对总体存在的错报作出的最佳估计数,涉及根据在审计样本中识别出的错报来推断总体的错报。

错报的汇总数=已识别的具体错报+推断错报=20

已识别的具体错报:2(事实错报或判断错报)

推断错报:18

(三)对审计过程识别出的错报的考虑

1.错报可能不会孤立发生,一项错报的发生还可能表明存在其他错报;

2.抽样风险和非抽样风险可能导致某些错报未被发现;

3.注册会计师可能要求管理层检查某类交易、账户余额或披露,以使管理层了解错报的产生原因,并要求管理层采取措施以确定这些交易、账户余额或披露实际发生错报的金额,以及对财务报表作出适当的调整。

《中国注册会计师审计准则第1251号——评价审计过程中识别出的错报》第九条:除非法律法规禁止,注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

(四)识别出的错报对审计计划的修改

如果出现下列情况之一,注册会计师应当确定是否需要修改总体审计策略和具体审计计划:

1.识别出的错报的性质以及错报发生的环境表明可能存在其他错报,并且可能存在的其他错报与审计过程中累积的错报合计起来可能是重大的;

2.审计过程中累积的错报合计数接近计划的重要性。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载