新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:评价样本结果

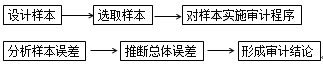

审计抽样的基本步骤:

(一)分析样本误差

无论是统计抽样还是非统计抽样,都应当对样本结果(误差----控制测试中的控制偏差和细节测试中的金额错报)进行定性评估和定量评估。

如果将某一误差视为异常误差,注册会计师应当实施追加的审计程序,以高度确信该误差对总体误差不具有代表性。

(二)推断总体误差

在实施控制测试时,由于样本的误差率就是整个总体的推断误差率,注册会计师无需推断总体误差率。

当实施细节测试时,注册会计师应当根据样本中发现的误差金额推断总体误差金额,并考虑推断误差对特定审计目标及审计其他方面的影响。

(三)形成审计结论(考虑抽样风险)

偏差率范围=总体偏差率±抽样风险允许限度(偏差率的修正值)

例如:偏差率=5%±2%

偏差率下限估计值=3%

偏差率上限估计值=7%

(1)控制测试

|

|

控制测试

|

|

统计抽样

|

1.估计的总体偏差率上限低于可容忍偏差率,总体可以接受。

2.估计的总体偏差率上限低于但接近可容忍偏差率,考虑是否接受总体,并考虑是否需要扩大测试范围; 3.估计的总体偏差率上限大于或等于可容忍偏差率,总体不能接受,应当修正重大错报风险评估水平,并增加实质性程序的数量;或对影响重大错报风险评估水平的其他控制进行测试,以支持计划的重大错报风险评估水平 |

|

非统计抽样

|

1.样本偏差率大于可容忍偏差率,总体不能接受;

2.样本偏差率大大低于可容忍偏差率,总体可以接受; 3.样本偏差率低于但接近可容忍偏差率,总体不可接受; 4.样本偏差率低于可容忍偏差率,其差额不大不小,考虑是否接受总体,考虑扩大样本规模以进一步收集证据 |

|

|

细节测试

|

|

统计抽样

|

1.计算的总体错报上限大于或等于可容忍错报,总体不能接受,所测试的交易或账户余额存在重大错报。注册会计师应建议被审计单位对错报进行调查,且在必要时调整账面记录。

2.总体错报上限低于可容忍错报,总体可以接受,所测试的交易或账户余额不存在重大错报。 |

|

非统计抽样

|

1.调整后的总体错报大于可容忍错报,总体不能接受,应建议被审计单位调查错报,调整账面记录;修改进一步审计程序;考虑对审计报告的影响。

2.调整后的总体错报大大低于可容忍错报,总体可以接受。 3.调整后的总体错报小于但接近可容忍错报,总体不能接受,应建议被审计单位调查错报,调整账面记录;修改进一步审计程序;考虑对审计报告的影响。 4.调整后的总体错报小于可容忍错报,其差额不大不小,考虑是否接受总体,并考虑扩大细节测试的范围,以获取进一步的证据 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京东大正保科技有限公司 版权所有

京ICP证030467号 京ICP证030467号-1 出版物经营许可证 ![]() 京公网安备 11010802023314号

京公网安备 11010802023314号

![]()

新用户扫码下载

新用户扫码下载