新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:计税依据

|

三种计税方法

|

计税公式

|

|

1.从价定率计税

|

应纳税额=销售额×比例税率

|

|

2.从量定额计税

(啤酒、黄酒、成品油) |

应纳税额=销售数量×单位税额

|

|

3.复合计税

(白酒、卷烟) |

应纳税额=销售额×比例税率+销售数量×单位税额

|

一、计税销售额规定

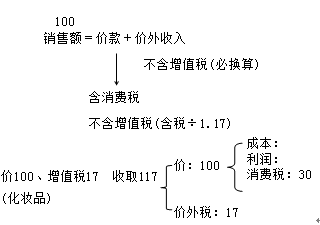

1.销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。

全部价款中包含消费税税额,但不包括增值税税额;价外费用的内容与增值税规定相同。

应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率)。

2.包装物

(1)包装物连同产品销售。

(2)包装物不作价随同产品销售,而是收取押金(收取酒类产品的包装物押金除外),且单独核算又未过期的,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的和已收取1年以上的押金,应并入应税消费品的销售额,按照应税消费品的适用率征收消费税。

(3)包装物既作价随同产品销售,又收取押金。

(4)对酒类产品生产企业销售酒类产品(黄酒、啤酒除外)而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中,依酒类产品的适用税率征收消费税。

包装物押金的税务处理:

|

押金种类

|

收取时,未逾期

|

逾期时

|

|

一般应税消费品的包装物押金

|

不缴增值税,不缴消费税

|

缴纳增值税,缴纳消费税(押金需换算为不含税价)

|

|

酒类产品包装物押金(除啤酒、黄酒外)

|

缴纳增值税、消费税(押金需换算为不含税价)

|

不再缴纳增值税、消费税

|

|

啤酒、黄酒包装物押金

|

不缴增值税,不缴消费税

|

只缴纳增值税,不缴纳消费税(因为从量征收)

|

二、销售数量规定

1.销售应税消费品的,为应税消费品的销售数量。

2.自产自用应税消费品的,为应税消费品的移送使用数量。

3.委托加工应税消费品的,为纳税人收回的应税消费品数量。

4.进口的应税消费品,为海关核定的应税消费品的进口数量。

三、(复合计征)从价定率和从量定额混合计算方法

四、计税依据特殊规定

(一)纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或销售数量征收消费税。

(二)纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格为依据计算消费税。

(三)酒类关联企业间关联交易消费税处理:

白酒生产企业向商业销售单位收取的“品牌使用费”是随着应税白酒的销售而向购货方收取的,属于应税白酒销售价款的组成部分,因此,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

(四)从高适用税率征收消费税,有两种情况:

1.纳税人兼营不同税率应税消费品,未分别核算各自销售额;

2.将不同税率应税消费品组成成套消费品销售的(即使分别核算也从高税率)。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载