新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

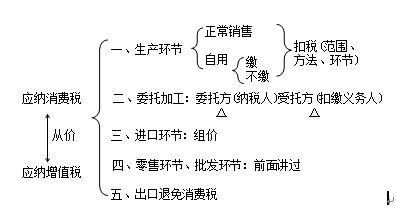

知识点:生产销售环节应纳消费税的计算

(一)直接对外销售应纳消费税的计算

| 三种计税方法 | 计税依据 | 适用范围 | 计税公式 |

| 1.从价定率计税 | 销售额 | 除列举项目之外的应税消费品 | 应纳税额=销售额×比例税率 |

| 2.从量定额计税 | 销售数量 | 列举3种:啤酒、黄酒、成品油 | 应纳税额=销售数量×单位税额 |

| 3.复合计税 | 销售额、销售数量 | 列举2种:白酒、卷烟 | 应纳税额=销售额×比例税率+销售数量×单位税额 |

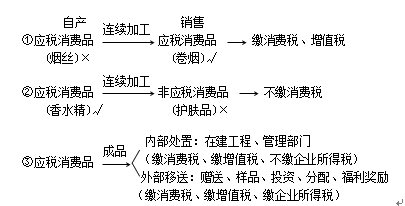

(二)自产自用应纳消费税的计算

1.用于本企业连续生产应税消费品——不缴纳消费税

2.用于其它方面:于移送使用时纳税

①本企业连续生产非应税消费品;

②在建工程、非生产机构;

③馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

3.组成计税价格及税额计算:

按纳税人生产的同类消费品的售价计税;无同类消费品售价的,按组成计税价格计税。

组成计税价格计算公式:

组成计税价格=成本+利润+消费税税额

应纳消费税=组成计税价格×比例税率

组价公式中的成本利润率有几种适用情况:

(1)对从价定率征收消费税的应税消费品

(2)对从量定额征收消费税的应税消费品

消费税从量征收与售价或组价无关;增值税需组价时,组价公式中的成本利润率按增值税法中规定的10%确定,组价中应含消费税税金。

(3)对复合计税办法征收消费税的应税消费品

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载